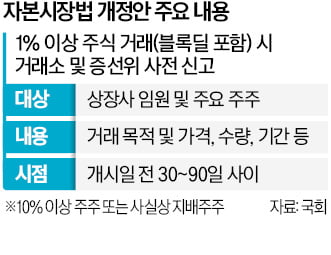

자본시장 뒤흔드는 MBK

(2) 'M&A 포식자' MBK

1조원 굴리던 사모펀드서

동북아 최대 PEF로 올라

빠른 의사결정 구조가 강점

코웨이로 1조 차익 거뒀지만

영화엔지니어링 등 '쪽박'도

(2) 'M&A 포식자' MBK

1조원 굴리던 사모펀드서

동북아 최대 PEF로 올라

빠른 의사결정 구조가 강점

코웨이로 1조 차익 거뒀지만

영화엔지니어링 등 '쪽박'도

2015년 9월 홈플러스 인수전에서 MBK파트너스와 끝까지 경쟁한 KKR-어피너티에쿼티파트너스 컨소시엄 담당자들은 아직도 그날을 잊지 못한다. KKR-어피너티 컨소시엄은 수일간의 밤샘 협상 끝에 “우선협상대상자로 선정됐으니 내일 사인하자”는 매각주관사의 통보를 받고 가볍게 축배를 들었다.

그러나 이튿날 홍콩 원익스체인지빌딩에 들어선 순간 뭔가 잘못됐다는 걸 직감했다. 환하게 웃으며 엘리베이터에서 나오는 MBK 김병주 회장, 김광일 대표와 마주치면서다. 새벽 사이 MBK가 추가로 거액을 베팅하면서 홈플러스 우선협상자가 뒤바뀌었다. MBK는 한국 인수합병(M&A) 역사상 가장 큰 금액인 7조6800억원을 질렀다. 이 기록은 아직 깨지지 않고 있다.

韓 ‘빅딜’은 MBK로 통한다

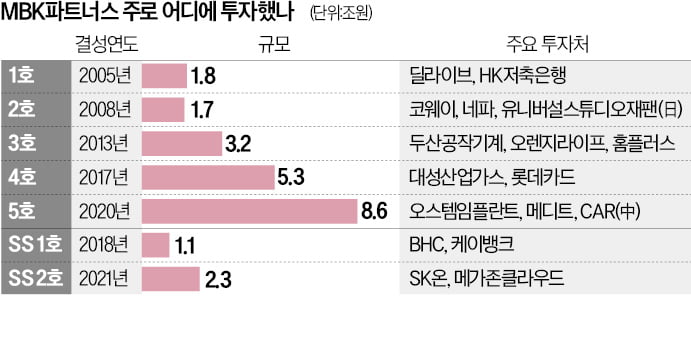

MBK가 이렇게 사들인 홈플러스의 성적표는 현재 ‘투자 실패’에 가깝다. 인수 이후 오프라인 유통업 침체로 실적 부진에 시달리는 홈플러스를 MBK는 여전히 재매각하지 못하고 있어서다.그럼에도 MBK의 태동 과정을 지켜본 업계 관계자들은 MBK를 동북아 최대 사모펀드(PEF) 반열에 올린 거래로 주저 없이 홈플러스를 꼽는다. ‘한국의 초대형 거래에는 항상 MBK가 있다’는 인식을 글로벌 투자자들에 각인시킨 계기가 됐기 때문이다. 글로벌 PEF와의 경쟁에서 승리한 MBK가 ‘넘사벽’으로 도약한 순간이기도 했다. 2005년 1조8000억원 규모 1호 블라인드펀드로 시작한 MBK는 올해 조성 중인 단일 펀드 규모만 10조원에 달하는 PEF로 성장했다.

MBK는 글로벌 PEF와 다르게 김병주 회장을 중심으로 빠르게 투자 결정을 내릴 수 있는 장점을 앞세웠다. 창업 직후인 2005년부터 불과 1년여 전까지 유례없는 저금리 기조가 이어지며 시장에 돈이 끝없이 풀린 데다 한·중·일 M&A 시장 규모도 전례 없이 커졌다.

대박 사례를 만들어내면서 승승장구했다. 코웨이와 대성산업가스는 인수 후 각각 6년, 2년 만에 1조원의 차익을 거두며 매각했다. 오렌지라이프는 신한금융지주에 매각하며 차익으로 약 2조2000억원을 거뒀다.

MBK의 전략이 항상 성공을 보장한 것은 아니었다. 어지간한 PEF 운용사라면 존폐 위기에 내몰렸을 만한 실패 사례도 적지 않다. 홈플러스 외에도 법정관리에 들어간 영화엔지니어링, 채권단 관리 절차에 돌입한 딜라이브, 아웃도어 브랜드 네파 등은 MBK의 ‘아픈 손가락’으로 꼽힌다.

한 글로벌 PEF 대표는 “MBK처럼 초창기에 큰 실패를 거두고도 펀드 사이즈를 계속 키울 수 있었던 운용사는 찾아볼 수 없다”며 “한국에서 벌어진 큰 딜에 모두 참여하면서 한국에서 크게 돈을 벌려면 MBK를 통해야만 한다는 인식을 지속해서 심어준 전략이 통한 것”이라고 말했다.

발 빠른 의사결정도 MBK의 경쟁력으로 꼽힌다. 2021년 중국에서 물류사 에이팩스, 한국에선 두산공작기계, 일본에선 1위 골프사인 아코디언골프 매각에 들어가 한·중·일 3개국에서 조단위 잭팟을 터뜨렸다. 고금리 환경에서 대다수 PEF가 움츠린 지난해 이후엔 메디트(2조4000억원) 오스템임플란트(2조2000억원) SK온(1조500억원) 등 조단위 투자에 적극 나섰다.

포식자 MBK의 새 먹거리 ‘행동주의’

내년이면 MBK는 설립 19년을 맞는다. 한국에 PEF가 태동한 시기와 맞물린다. 김 회장은 MBK가 한 단계 도약하기 위해선 새로운 패러다임이 필요하다는 고민을 끊임없이 내비쳤다.2005년 출범 시기만 해도 1조원 이상 펀드는 MBK가 유일했지만 현재 조단위 펀드를 보유한 운용사는 35곳으로 늘었다. 대형 거래가 자취를 감추면서 투자를 둘러싼 경쟁은 치열해졌다. PEF를 상대하는 기업들도 투자은행(IB) 및 PEF 인력을 대거 흡수해 이전보다 협상력이 크게 강화됐다.

무엇보다 10조원 규모의 6호 단일 펀드 조성에 뛰어든 MBK 입장에선 기업들과 협업하거나 소수 지분에 투자하는 거래만으론 기한 내 투자금을 모두 소진하기도 벅찬 상황이었다. 주요 출자자(LP)들이 MBK가 강한 면모를 보여온 중국 투자 비중을 늘리는 것에 부담을 느끼면서 한국과 일본에서 승부를 봐야 했다. 김 회장이 새 승부수로 행동주의에 나선 배경이다. 한국보다 몇 년 앞서 일본에서 행동주의 펀드가 활성화하는 모습을 보면서 김 회장은 한국에도 곧 이 시장이 확산할 것이라고 판단한 것으로 보인다.

한국앤컴퍼니 공개매수를 시도한 것은 어떤 면에선 무모해 보이기도 했지만 MBK에 돈을 출자할 글로벌 LP에 일종의 메시지를 보내기 위한 측면이 있다는 게 PEF업계의 분석이다.

차준호/하지은 기자 chacha@hankyung.com