조선은 선종별 희비 교차…석유화학·철강 '흐림'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

도약 2024 업종별 분석 및 전망

◆ 정유 - 유가 배럴당 80~100弗 등락…정제마진 양호

국내 정유사들이 작년과 비슷한 수준의 실적을 기록할 것으로 예상됐다. 국제 유가는 배럴당 80~100달러 사이에서 등락을 거듭할 것으로 전망됐다.한국기업평가는 최근 발간한 ‘2024년 산업 전망’을 통해 올해 정유 사업 환경을 ‘중립적’으로 예상했다. 비우호적 요소와 우호적 요인이 혼재하나, 연간으로는 상호 영향을 상쇄할 것이라는 이유에서다.

석유 제품의 원가와 판가를 결정짓는 유가는 배럴당 80~100달러 사이에서 등락할 것으로 한기평은 예상했다. 내년에도 경기 둔화로 석유 수요 위축은 유가를 짓누를 수 있지만 OPEC+(석유수출국기구와 10개 산유국 간 협의체)의 지속적인 감산에 따른 원유 공급량 감소, 미국의 전략 비축유 매입과 신흥국 석유 수요 증가, 전방 산업인 석유화학과 항공유의 수요 확대 등이 예상돼서다.

정유업계의 정제마진은 양호한 수준을 이어갈 것으로 한기평은 내다봤다. 글로벌 경기 둔화 등으로 지난해 대비 석유 수요 증가세는 둔화하겠지만, 그만큼 공급 부담도 줄 것이란 이유에서다. 이에 정유사들의 내년도 실적이 올해와 대동소이할 가능성이 높은 만큼 신용등급 역시 변동의 여지가 크지 않을 것으로 전망했다. 유준위 한기평 수석연구원은 “내년 공급 순증가분은 수요 증가분을 밑돌 것”이라고 했다.

다만 유가가 크게 변동될 경우 국내 정유업계 전반의 수익성이 나빠질 수 있을 것이란 지적도 있다. 러시아-우크라이나 전쟁과 이스라엘-하마스 전쟁 등 주요 산유국이 전쟁을 치르고 있어 이에 대한 변동 요인이 존재한다는 설명이다. 여기에 올해 11월 예정된 미국 대선도 변수로 꼽힌다. 리더십에 따라 안보 및 에너지 정책이 달라질 수 있기 때문이다.

하나증권은 국내 정유회사의 실적이 작년보다 소폭 개선된다는 쪽에 무게를 싣고 있다. 윤재성 연구원은 “미국의 휘발유·경유·항공유 등 석유 제품 재고가 10년 중 최저치를 기록했고, 중국은 탈탄소 정책으로 인해 정제 설비 증설에 제한이 생겼다”며 “경쟁국의 수출 여력이 줄어들면서 상대적으로 한국의 경쟁력이 커질 것”이라고 말했다.

◆ 조선 - 발주량 감소에도 친환경 선박 '러브콜' 예상

수출입은행 해외경제연구소에 따르면 2024년엔 2900만CGT(표준화물선환산톤수) 규모의 선박이 발주될 것으로 예상된다. 2022년 5000만CGT, 2023년 3850만CGT(추정치)에 비해 감소할 것으로 보인다. 2024년 국내 조선사는 전년보다 17% 감소한 950만CGT를 수주할 것으로 관측된다. 전체 발주량이 24% 줄어드는 점을 고려하면 선방한 수치다. 이미 3년 치 수주를 확보한 터라 일감을 안정적으로 유지하는 데 문제가 없을 것으로 분석된다.

클락슨리서치에 따르면 신조선가지수는 2023년 1월 162.67에서 11월 176.61로 크게 상승했다. 최근 신조선가 상승세가 주춤하고 있지만, 조선사 도크가 가득 찬 영향으로 공급자 우위 시장이 지속될 것으로 관측된다. 조선업계는 2024년 신조선가지수가 180선 안팎으로 오를 것으로 내다보고 있다. 국제해사기구(IMO)의 탄소중립 규제에 따라 친환경 선박 기술을 갖춘 한국 조선사에 대한 ‘러브콜’이 이어진다는 논리다.

선종별로는 고부가가치 선박인 LNG 운반선은 지난 수년간 집중 발주된 영향으로 수요가 약화할 것으로 예상된다. 컨테이너선은 상하이컨테이너운임지수(SCFI) 악화 등 시황이 단기에 나아지지 않을 것이란 전망에 발주가 제한될 것으로 분석된다. 2024년부터는 암모니아, 메탄올 등 LNG 이후 차세대 친환경 연료로 추진하는 선박 수요가 늘어날 것으로 보인다. 수출입은행은 “암모니아 연료 엔진이 2024년 말 또는 2025년 초 상용화될 예정이어서 선사들의 기대가 크다”며 “2024년까지 선박 투자를 미루고 관망하는 선사도 있을 것”이라고 설명했다. 또 CCUS(탄소 포집·활용·저장) 사업 확대로 액화이산화탄소(LCO2) 운반선도 새로운 시장으로 부상하고 있다.

◆ 철강 - 글로벌 공급량, 수요 초과…가격 떨어질 듯

올해 글로벌 철강 시장은 공급량이 수요를 앞설 것으로 예상된다. 글로벌 경기 둔화가 이어지며 각 산업군에서 철강 수요 정체가 이어진 탓이다. 인도, 동남아시아 등에선 인프라 사업이 확대되며 철강 수요가 늘어날 것으로 보인다. 그러나 세계 최대 철강 시장인 중국에서 부동산 시장 침체에 따라 수요가 줄어든 점이 가장 큰 영향을 미칠 전망이다.한국철강협회, 세계철강협회 등에 따르면 올해 글로벌 철강 수요는 18억4910만t으로 전년보다 1.9% 커질 것으로 전망된다. 시장별로 보면 한국은 5360만t으로 전년보다 1.1% 증가하고, 세계 최대 시장인 중국은 9억3930만t으로 전년과 같아질 전망이다. 인프라 투자가 확대되는 인도는 13억5800만t으로 작년보다 7.7% 증가할 것으로 조사됐다.

철강 수요가 부진한 가운데서도 글로벌 조강 생산량은 늘어날 전망이다. 올해 전 세계 조강 생산량은 19억1000만t으로 전년보다 1.1% 늘어날 것으로 예상된다. 중국은 10억3000만t으로 같은 기간보다 1.5% 줄지만, 인도 내 생산량은 1억4800만t으로 8.0% 증가할 것으로 보인다. 이에 따라 글로벌 철강 가격도 전년보다 떨어질 것으로 관측된다. 중국 철강재 가격은 작년 t당 581달러에서 올해 569달러로 2.1% 하락할 전망이다.

올해 국내 시장에선 건설경기 침체, 자동차 수요 둔화, 조선사 수주 감소 등이 철강 수요를 갉아 먹는 요인으로 분석된다. 고금리 국면이 장기화하며 건설사들이 자금 조달에 어려움을 겪는 데 따라 건축 시장이 줄어든다는 논리다. 글로벌 선사들이 발주를 줄이며 조선사에 납품하는 후판 물량도 감소할 것으로 보인다.

국내 시장에선 중국산과 일본산 철강재 수입이 계속 늘어나며 경쟁이 격화할 예정이다. 중국 내 철강 수요 감소로 각 기업이 해외 시장에 철강재를 밀어내고 있어서다. 한국철강협회는 “중국 철강재 순수출은 올해 8000만t으로 전년보다 소폭 줄지만, 여전히 높은 수준”이라고 설명했다. 또 엔저에 따라 가격 경쟁력을 확보한 일본 철강사들도 한국 시장에 싼값에 철강재를 팔고 있다.

◆ 석유화학 - 中 업체 공장 증설로 가격 하락 이어질 듯

올해 석유화학 업황은 지난해와 비슷하게 좋지 않을 것이란 전망이 많다. 중국 석유화학업체들의 공장 증설로 인한 가격 하락이 올해에도 이어질 것이란 예상이 많아서다. 특히 이런 분위기는 올해와 내년 내내 이어지다가 후년부터 차츰 개선될 것이란 의견도 나오고 있다.지난해 석유화학업계의 크래커(탄화수소의 탄소-탄소(C-C)결합을 끓이는 작업) 공장 가동률은 한국이 73%에 그쳤고, 대만은 58%까지 떨어졌다. 중국 공장들이 87% 돌아가면서 연쇄 직격탄을 받은 것이다. 중국 업체들의 공장 증설로 2020년부터 2024년까지 글로벌 에틸렌 수요 증가는 2600만t인데, 생산능력은 4500만t이나 된다. 이 중 중국 증가분이 2500만t이다. 여기에 중국은 증기 크래킹 설비를 2028년까지 4000만t 증설할 예정이다.

이에 따라 올해 석유화학업계의 어려움은 지속될 전망이다. 특히 중국산과 가격 경쟁이 불가피한 필름 등 범용제품의 경우 올해 더 시황이 악화할 수 있다는 예상이다.

한국산업연합포럼은 올해 석유화학 제품의 내수 시장이 1057만t으로, 지난해(1046만t)보다 소폭 늘고, 수출도 3632만1000t으로 작년(3607만7000t)보다 0.7% 증가할 것으로 예상했다. 하지만 단가 하락으로 올해 수출 금액은 450억5700만달러로 지난해(452억7700만달러)보다 오히려 줄어들 것으로 예상했다.

장광하 한국석유화학협회 본부장은 “석유화학업계가 저출산 고령화로 인한 내수 위축을 비롯해 글로벌 공급과잉, 고유가 등으로 지금까지 경험하지 못한 어려움에 직면했다”며 “올해 석유화학 생산량과 수출액은 전년과 비슷한 수준을 기록할 것으로 보이고, 내수는 건설경기 위축으로 소폭 감소할 것”이라고 전망했다.

김형규/김재후 기자 hu@hankyung.com

관련 뉴스

-

1

어김없이 새해(甲辰年)가 밝았다. 해가 바뀌어도 기업들은 여전히 숱한 악재에 휩싸여 있다. 미·중 갈등과 글로벌 경기 침체, 고금리·고유가·고환율 등 ‘3고(高)&rs...

-

2

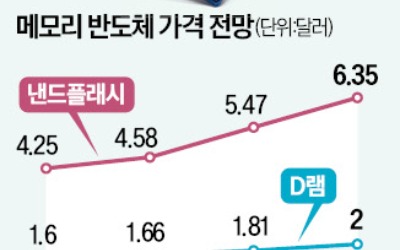

올해 정보기술(IT) 시장의 화두는 인공지능(AI)이다. 반도체산업에선 생성형 AI와 온디바이스 AI의 확산에 따라 고대역폭메모리(HBM) 같은 AI 반도체 수요가 커질 것으로 전망된다. 공급 과잉 상황이 완화된 범...

-

3

올해 항공업계는 여객 수요 증가를 기대하고 있다. 다만 도입한 항공기 수가 적어 좌석 부족 현상이 이어질 전망이다. 해운 업황은 썩 좋지 않을 것이란 예상이 나온다. 선박 공급 과잉에 따른 수급 불균형 때문이다. 올...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)