"인플레 둔화로 약달러 가속화할 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

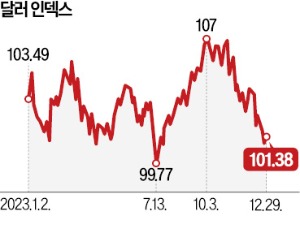

물가 지표도 금리 인하 기대를 키우고 있다. Fed가 통화정책의 핵심 기준으로 삼는 개인소비지출(PCE) 물가가 팬데믹 이후 처음으로 전달보다 떨어졌다. 지난해 11월 PCE 가격지수는 전년 동월 대비 2.6% 올랐다. 시장 전망치(2.8%)를 밑돈 것으로 2021년 2월(1.9%) 후 가장 낮은 수치다.

근원 인플레이션의 둔화세는 뚜렷해졌다. 지난해 11월 근원 PCE 가격지수(120.09)는 6개월 전인 5월 PCE 지수(118.984)보다 0.93%가량 올랐다. 이 수치를 연간 상승률로 환산하면 1.87%(복리 기준)다. 연율로 환산한 6개월 PCE 상승률이 Fed의 인플레 목표치인 2% 아래로 내려간 것은 2020년 9월(1.5%) 후 3년2개월 만이다.

인플레 둔화세가 뚜렷해지자 글로벌 투자은행(IB)들은 약달러를 기정사실로 여기고 있다. 로이터가 지난해 말 세계 71명의 외환 전략가를 대상으로 조사한 결과 절반 이상이 올해 달러화 가치가 주요 10개국 통화에 비해 약세를 보일 것으로 내다봤다.

달러의 위상 약화도 약달러를 가속화할 요인으로 꼽힌다. 신냉전 시대로 인해 지정학적 리스크가 커지면서 비서방 국가들은 미국 국채 보유량을 줄이고 있다. 2011년 해외 중앙은행의 미 국채 보유량 중 36%를 차지했던 중국의 비중은 지난해 21%로 줄었다. 러시아도 2014년 크림반도 침공 이후 서방의 각종 제재를 겪으며 미 국채를 내다 팔고 있다. 대신 금 보유량을 늘리고 있다.

하지만 미국 경기가 약달러 흐름을 제어할 변수다. Fed는 경기 침체 없이 미국의 인플레를 잡는 연착륙을 기대하고 있다. 올해 미국 성장률은 1%대로 낮아질 것으로 전망되고 있지만 기준금리 인하가 시작되면 성장률이 높아질 수 있다. IB들은 미국 성장률이 2분기와 3분기에 둔화하다 4분기에 반등할 가능성이 높을 것으로 보고 있다.

워싱턴=정인설 특파원 surisuri@hankyung.com

-

1

"6만달러 vs 50만달러"...올해 비트코인 전망 '갑론을박'

비트코인 가격이 새해를 맞아 소폭 반등한 가운데 월가에서 올해 비트코인 가격 전망을 두고 치열한 갑론을박이 이어지고 있다.31일(현지시간) CNBC는 비트코인 현물 ETF 승인과 반감기라는 양대 호재를 앞둔 비트코인...

-

2

2024년 새해에는 미국 뉴욕증시에서 어떤 종목이 상승할까. 지난해 뉴욕증시의 랠리를 이끌었던 빅테크 종목이 꾸준히 상승하겠지만, 주가가 하락했던 기업들의 ‘패자부활전’도 기대해볼 만하다는 분석...

-

3

中 BYD, 작년에 전기차 300만 대 판매...역대 최대

전기차 회사들의 치열한 경쟁과 가격 전쟁 속에서도 중국의 BYD가 작년 한 해 동안 역대 가장 많은 전기차를 판매한 것으로 나타났다.뉴욕타임스는 월요일(현지시간) BYD가 2023년에 완전 전기차 160만 대와 하이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)