한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 4분기 어닝시즌 앞두고 미리 살펴볼 종목은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 4분기 어닝시즌 앞두고 미리 살펴볼 종목은?](https://img.hankyung.com/photo/202401/01.35367161.1.jpg)

‘깜짝 기술이전’ 종근당, 영업이익 기대치 3배 ‘쑥’

효성화학, 수요부진과 원료비 고공행진에 적자 예상돼

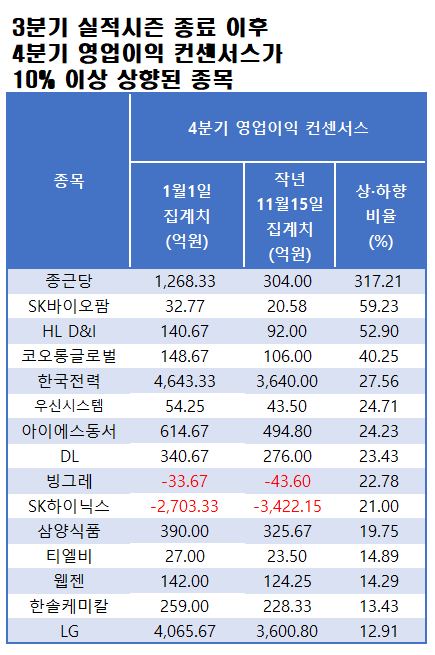

에프앤가이드 데이터가이드에 따르면 작년 3분기 실적시즌이 마무리된 11월15일 이후 4분기 영업이익 컨센서스가 상향된 종목은 79개다. 반면 156개 종목의 컨센서스는 하향됐다. 같은 기간 코스피 편입 종목들의 영업이익 컨센서스 합산치는 0.13%, 코스닥 종목들은 2.05%가 낮아졌다.

이경수 하나증권 연구원은 “국내 증시의 이익 추정치 부진은 실적 희소성이 두드러지는 환경을 조성한다”며 컨센서스가 상향된 종목으로 포트폴리오를 구성하는 스타일이 올해 1~2월 유리할 수 있다고 분석했다.

두 번째로 상향폭이 큰 종목은 SK바이오팜이다. 기존 21억원에서 33억원으로 59.23% 상향됐다. 삼성증권이 기존 대비 대폭 높은 205억원의 영업이익 추정치를 제시한 결과다. 이 증권사의 서근희 연구원은 SK바이오팜의 뇌전증 신약 엑스코프리(세노바메이트)가 미국 시장에서 선전하는 데 주목했다. 그는 “실제 치료(리얼 월드)에서 엑스코프리의 발작 빈도 감소가 경쟁 제품 대비 우수한 것으로 나타났다”며 “내년에는 엑스코프리가 3세대 뇌전증 치료제 시장에서 점유율 1위를 달성할 것”이라고 기대했다.

HL D&I의 컨센서스 상향폭도 52.90%에 달했다. 현재 집계된 작년 4분기 영업이익 컨센서스는 141억원이다. 추정치로 40억원을 제시한 한화투자증권이 3개월 넘게 업데이트를 하지 않으면서 집계치에서 빠졌고, 11월15일 이후 다올투자증권이 150억원의 추정치를 제시하면서 컨센서스를 끌어 올렸다. 박영도 다올투자증권 연구원은 “경기 하강으로 수주가 감소하고 있지만, 기존에 착공한 현장의 매출화로 매출이 안정적”이라며 “대형사업장의 준공이 내년에 예정돼 있어 당분간 실적이 양호할 것”이라고 말했다.

이외에도 코오롱글로벌(상향비율 40.25%), 한국전력(27.56%), 우신시스템(24.71%), 아이에스동서(24.23%), DL(23.43%), 빙그레(적자폭 22.78% 축소), SK하이닉스(적자폭 21.00% 축소) 등의 컨센서스가 20% 이상 상향됐다.

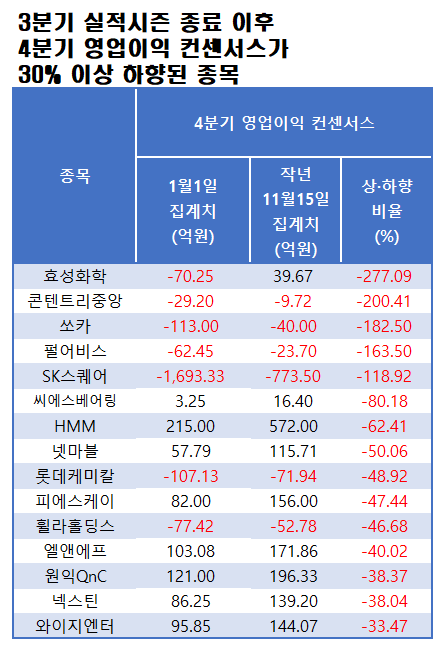

콘텐트리중앙, 쏘카, 펄어비스, SK스퀘어 등도 영업손실 규모가 기존 전망 대비 2배 이상 커진다는 공감대가 형성돼 있다.

한경우 기자 case@hankyung.com

-

1

12월 마지막 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![12월 마지막 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202312/99.32738883.3.jpg)

-

2

[마켓칼럼]2024년 증시 전망 - 걱정의 벽을 타고 상승

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 김영민 토러스...

![[마켓칼럼]2024년 증시 전망 - 걱정의 벽을 타고 상승](https://img.hankyung.com/photo/202312/01.35441169.3.jpg)

-

3

[마켓칼럼] "2024년 투자 키워드는 '연준' '선거' 그리고 이것"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. ...

![[마켓칼럼] "2024년 투자 키워드는 '연준' '선거' 그리고 이것"](https://img.hankyung.com/photo/202312/01.35433564.3.jpg)