"SK하이닉스, 올해 영업익 10조 달할 것…목표가↑"-미래

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김영건 연구원은 "SK하이닉스의 주가는 주가순자산비율(PBR) 밴드(범위) 상단을 돌파할 것"이라며 "거시경제는 환경은 나쁘지만, 시장을 독과점하고 있는 3개사가 가동률을 조절해 업황이 개선됐다"고 평가했다.

그러면서 "반도체 공급자들은 이번 불황을 겪으며 리스크 관리 경험을 쌓았다"며 "반도체 공급사의 연간 적자는 근시일내 재발하지 않을 것이며 SK하이닉스 실적은 안정적인 흐름을 보일 것"이라고 전망했다.

미래에셋증권은 올해 SK하이닉스의 영업이익이 10조원에 달할 것으로 봤다. 작년 대비 흑자 전환한 것이다. 매출액은 전년 대비 59.5% 오른 51조3000억원을 기록할 것으로 예상했다.

김 연구원은 "생성형 인공지능(AI)이 불러온 반도체 수요를 흡수하며 SK하이닉스의 실적은 성장하고 있다"며 "주요 정보기술(IT) 기기에 탑재되는 범용 메모리 가격이 상승하고 있는 점도 긍정적"이라고 설명했다.

이어 "가동률 축소, 수요 회복에 힘입어 메모리 가격은 빠르게 상승할 것"이라며 "올해 고대역폭메모리(HBM)를 포함한 그래픽용 D램의 가격은 30.9% 오를 것으로 봤다. 범용 메모리 가격은 41% 상승할 것으로 추정했다.

진영기 한경닷컴 기자 young71@hankyung.com

ADVERTISEMENT

-

1

삼성전자 '9만전자' 넘본다…네이버·삼바도 용틀임 시작

삼성전자가 국내 10대 증권사가 뽑은 ‘2024년 유망주’로 선정됐다. 올해 반도체 업황이 턴어라운드하는 가운데 고대역폭메모리(HBM)와 같은 새 시장이 열리면서 주가가 더 오를 것으로 전망됐다...

-

2

대형 운용사 펀드매니저들은 올해 1분기 인공지능(AI), 바이오, 반도체가 시장을 주도할 것으로 내다봤다. 지난해 투자 열풍을 이끌었던 2차전지는 조정 가능성이 큰 업종으로 지목했다. 국내외 선거를 앞두고 정치&mi...

-

3

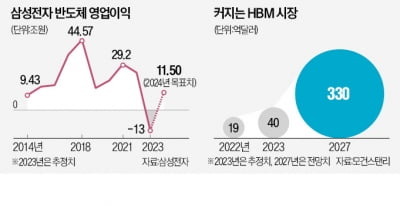

‘해빙기에 막 접어든 업황을 보수적으로 반영한 수준.’삼성전자의 올해 반도체 영업이익 목표치(11조5000억원)에 대한 전문가들의 평가다. 영업적자를 기록한 작년처럼 암울하진 않아도 매년 영업이...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)