애플 '비중 축소' 강등…"아이폰 등 판매 전망 흐려"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

애플워치 특허 침해 판정과 디자이너 대거 이탈 등 시련

CNBC와 마켓워치에 따르면 바클레이즈의 분석가 팀 롱은 애플이 아이폰뿐 아니라 맥, 아이패드 등 웨어러블 기기의 판매가 부진하다고 지적했다.

그는 작년말 출시된 아이폰 15가 기대보다 부진한 상태이며 아이폰 16도 비슷할 가능성이 높다고 밝혔다. 그는 또 다른 MR하드셋 등을 포함 하드웨어 카테고리들이 전반적으로 취약할 것으로 예상된다고 말했다. 애플 페이를 포함한 애플의 서비스 분야 사업 역시 10% 이상의 성장 가능성은 안보인다고 덧붙였다.

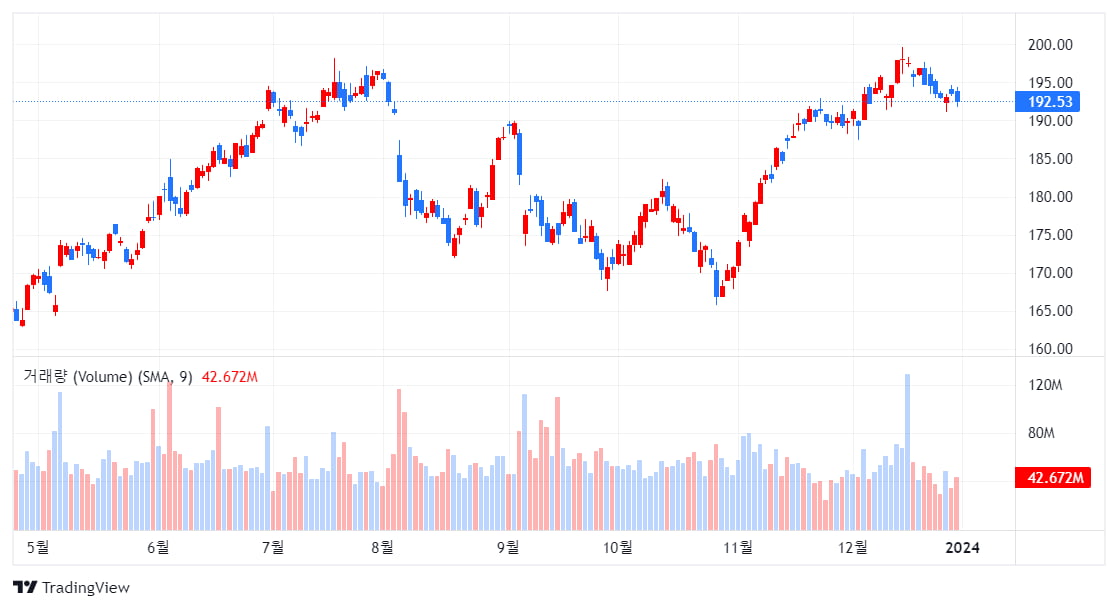

지난해 몇차례 분기 실적이 기대보다는 부진했음에도 주가는 48% 상승했으나 이제는 그것이 바뀔 가능성이 높다는 것이다.

올해 미국의 경기 둔화에 미국 다음으로 큰 시장인 중국은 수요 둔화에 중국 정부가 비공식적으로 외국산 휴대폰 배제 정책을 쓰면서 애플에는 우호적이지 않은 환경이다.

분석가는 또 애플이 여러 새로운 사업 확장을 하고 있음에도 부진한 결과를 보임에 따라 이같은 패턴은 “지속가능하기 어렵다”며 내년은 특히 애플 페이 같은 애플의 서비스 사업에 더 위험 요소가 많다고 지적했다.

그는 애플이 12월말로 끝나는 회계연도 1분기 실적이 예상과 비슷한 수준에서 보고할 것으로 예상했다. 그러나 회계 2분기부터는 주당 순이익과 매출이 한자릿수 미만의 적은 범위에서 감소할 것으로 추정했다.

마켓워치에 따르면 팩트셋 컨센서스는 애플이 12월말 분기에 EPS가 1.57달러, 매출은 1.1% 증가한 958억달러(125조6,900억원) 으로 예상하고 있다.

팩트셋이 조사한 44명의 분석가 중 애플에 대한 비중축소는 현재 4명이며, 27명은 매수, 13명은 중립 의견을 갖고 있다. 평균 목표주가는 197.92달러이다.

애플은 9월말로 끝난 지난 회계 4분기에 매출과 주당 순익이 분석가의 예상을 소폭 넘었으나 4분기 연속으로 전체 매출이 감소한 것으로 나타났다.

애플은 최근 애플 워치의 혈중산소측정 기능이 의료기기업체 마시모의 특허를 침해했다는 평결로 판매중단 명령을 받았다. 블룸버그의 최근 보도에 따르면 애플의 황금시절을 가져온 전설적 디자이너 조니 아이브의 디자이너 사단도 최근 애플에서 대거 이탈하는 등 시련을 겪고 있다.

애플 주가는 지난 해 48.2% 급등했다.

-

1

테슬라가 2023년 전년보다 38% 늘어난 181만대의 차량을 고객에게 인도한 것으로 나타났다.테슬라는 앞서 제시한 연간 목표치는 초과 달성했지만, 4분기 판매량이 중국의 전기차 업체 비야디(比亞迪·BYD)에 따라잡...

-

2

월트디즈니의 애니메이션 캐릭터 미키 마우스의 초기 버전에 대한 저작권이 만료되면서 이 캐릭터를 차용한 공포영화가 나왔다.2일(현지시간) 미국의 영화자료 사이트 IMDB에 따르면 미키 마우스 캐릭터를 등장시킨 공포영화...

-

3

"전기차 기대 너무 높았나"...12월 차량인도건수 공개후 주가 하락

주요 차량 제조업체가 발표한 12월 및 4분기 차량인도건수에 시장 반응은 다소 미지근했다.마켓워치는 화요일 테슬라가 4분기 전기차를 484,507대 인도했다고 보도했다. 이는 전년비 19.5% 상승한 수치이며, 예상...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)