'저위험 저수익' 펀드 수익률이 2배라니…'반전 결과'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

인덱스 펀드 +60%일 때 액티브 +30%

"장기간 이어진 양적완화가 낳은 현상

올해 기준금리 내려가면 격차 더 커져"

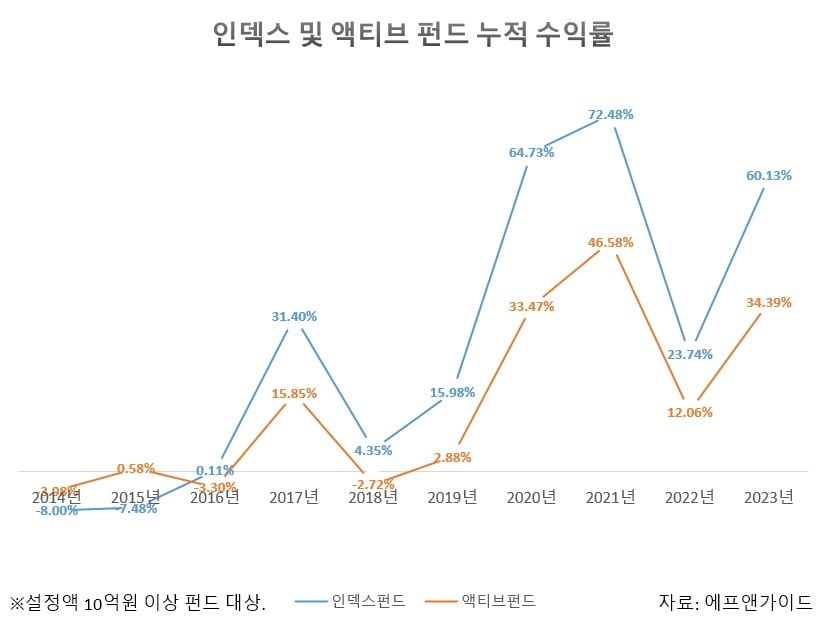

4일 에프앤가이드에 따르면 국내에 출시된 설정액 10억원 이상 주식형 공모펀드 중 액티브펀드의 지난 10년 누적수익률은 평균 34.39%였다. 같은 기간 인덱스펀드의 수익률은 60.13%로 액티브펀드의 약 2배였다. 2014년 초 1억원을 투자하고 지난해까지 유지한 경우 액티브펀드에서는 3000만원 정도를 벌었지만 인덱스펀드에서는 6000만원을 벌 수 있었다는 얘기다.

두 펀드 간 누적수익률은 2014~2015년에는 액티브펀드가 인덱스펀드에 앞섰으나 이듬해 역전됐고, 이후에는 인덱스펀드 우위가 계속 유지됐다. 두 펀드 간 누적수익률 격차는 특히 코로나19 사태에 따른 양적완화 뒤 급격하게 확대됐다. 2014~2019년에는 인덱스펀드가 액티브펀드에 연평균 4.51%포인트 앞섰으나, 2020~2023년에는 연평균 23.64%포인트로 격차가 커졌다.

정용택 IBK투자증권 리서치센터장은 "양적완화로 유동성이 증시에 미치는 영향이 커졌고, 이에 따라 알파(시장 대비 초과수익)를 추종하는 액티브펀드보다 베타(변동성)를 관리하는 인덱스펀드에 유리한 환경이 만들어졌다"고 말했다. 이정빈 신한투자증권 연구원은 "향후 금리 인하에 따라 대형주 장세가 지속될 것으로 예상되는 것 또한 인덱스펀드가 수익률을 내는데 유리한 조건"이라고 했다.

김형렬 교보증권 리서치센터장은 "인덱스펀드에 들어오는 자금이 많아지면 이 자금이 주가가 덜 오른 섹터에도 들어가 해당 섹터의 주가를 끌어올리게 되고, 결과적으로 전체 섹터의 주가가 키맞추기식으로 높아지는 상황이 연속적으로 발생한다"며 "이런 흐름이 인덱스펀드 우위를 앞으로도 이어지게 할 수 있다"고 했다.

양병훈 기자 hun@hankyung.com

-

1

'20% 급락' 브이티 "루머가 사실 아닌 이유 세 가지"

코스닥 상장사 브이티의 주가가 크게 출렁이고 있다. 브이티가 외부감사인(회계법인)으로부터 비적정의견을 받았다는 뜬소문이 시장에 돈 영향이 큰 것으로 알려졌다. 브이티는 이에 대해 "사실 무근"이라며 세 가지 근거가 ...

-

2

올해 비상장 투자시장의 화두는 ‘역대급 할인’이다. 중소기업·스타트업의 기업가치가 큰 폭으로 떨어질 것으로 예상돼서다. 투자자에게는 유망 스타트업의 지분을 싸게 살 기회라는 의미다....

![스타트업 '역대급 할인'에 VC 뭉칫돈 푼다 [긱스]](https://img.hankyung.com/photo/202401/01.35487771.3.jpg)

-

3

국내 벤처캐피털(VC)은 올해 주목할 투자 분야로 생성형 인공지능(AI)을 비롯해 디지털 헬스케어, 로봇, 소부장(소재·부품·장비) 등을 꼽았다.국내에서는 업스테이지가 강세를 보일 생성 AI...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)