1년 만에 격차 '4.7조→1600억'까지…게임주 2등 바뀌나 [진영기의 찐개미 찐투자]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

엔씨, 신작 부진에 투자심리까지 위축 '줄하향'

"넷마블, 신작 라인업 풍성해 주가 모멘텀 갖춰"

6일 한국거래소에 따르면 현재 엔씨소프트의 시가총액은 4조9287억원이다. 크래프톤(9조7451억원)에 이은 게임주 시가총액 2위다. 3위 넷마블(4조7704억원)과 엔씨소프트의 시총 격차는 약 1600억원에 불과하다. 넷마블이 3.4% 이상 오르면 두 회사의 순위는 역전된다.

두 회사는 앞선 자리를 놓고 엎치락뒤치락 했다. 2017년 상장한 넷마블은 당시 게임 대장주 자리에 올랐다. 하지만 2019년 7월 엔씨소프트에 대장주 자리를 넘겨줬고, 2등 자리를 유지했다. 그러다가 2021년 현 대장주인 크래프톤까지 상장하며 3위로 밀려났다. 엔씨소프트도 크래프톤에 밀려 2위가 됐다.

희비를 가른 건 2023년이었다. 지난해 엔씨소프트 주가가 급락하며 이들은 다시 맞붙었다. 엔씨의 주가는 작년 초 44만8000원이었다가 22만4500원까지 내려앉으며 반토막이 났다. 실적 부진과 기준 금리 상승이 맞물린 탓이다. 작년 한 해 외국인과 기관이 각각 3675억원, 1595억원을 순매도하며 주가를 끌어내렸다. 개인은 4623억원어치를 사들이면서 방어했지만 역부족이었다.

엔씨소프트와 넷마블을 바라보는 시각은 엇갈리고 있다. 핵심은 신작이다. 증권가에선 엔씨소프트에 대한 눈높이를 낮추고 있다. 신작 모멘텀을 잃어 주가 상승 요인이 없다는 분석에서다. 김소혜 한화투자증권 연구원은 "리니지M, 리니지W 등 기존 게임 매출 하락세는 멈췄지만, 신작 TL이 흥행에 실패하며 이익 레벨은 한 단계 낮아질 것"이라며 "실적과 주가 상승 트리거가 보이지 않는 상황이며 차기 신작 관련 정보 공개에 따라 주가가 움직일 것"이라고 전망했다. 그는 엔씨소프트에 제시한 목표주가를 29만원으로 낮췄다.

반면 넷마블 전망은 밝은 편이다. 한화투자증권은 넷마블을 게임 업종 내 최선호주로 꼽았다. 넷마블의 신작 라인업에 주목했다. 넷마블은 올해 상반기에만 신작 7종을 출시할 예정이다. 김 연구원은 "신작 라인업을 많이 갖춘 업체의 주가가 반등할 가능성이 크다"며 "'나 혼자만 레벨업:ARISE', '아스달 연대기'는 국내에 '제2의나라: 크로스월드'는 중국에 출시될 것이며 이들의 출시 일정은 지난해 한 차례 연기됐기에 1분기 내 문제없이 공개될 가능성이 크다"고 설명했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

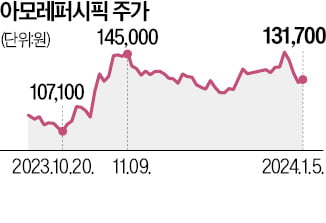

아모레퍼시픽이 ‘어닝 쇼크’ 우려에 주가가 하락세다.한국거래소에 따르면 5일 아모레퍼시픽은 1% 오른 13만1700원에 거래를 마쳤다. 이날은 상승했지만 올해 들어 4거래일 동안 9.17% 하락...

-

2

"삼성엔지니어링, 4분기 실적 예상치 부합할 것…성장은 내년부터"

메리츠증권과 한국투자증권은 5일 삼성엔지니어링에 대한 투자 의견 '매수'와 목표주가 3만8000원을 유지했다. 비화공 부문 실적 부진이 지난해 4분기에 만회되고, 화공 부문도 올해 수주 결과에 따라 내...

-

3

"오리온, 실적 우려는 선반영…춘절 이후 주가 반등할 것"-한국

한국투자증권은 5일 오리온의 목표주가를 18만원, 투자 의견을 '매수'로 모두 유지했다. 작년 4분기 실적은 부진하겠지만 제조 원가 하락 등으로 올해 두 자릿수 성장이 예상된다는 이유에서다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)