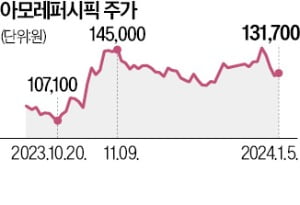

'실적 부진' 아모레퍼시픽 사라는데

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"中 적자 개선…저가 매수 기회"

작년 4분기 실적이 기대를 밑돌았을 가능성이 커지면서다. 증권사들은 중국에서 판매 부진을 이유로 아모레퍼시픽의 작년 4분기 영업이익 추정치를 대폭 하향했다. NH투자증권이 기존 504억원에서 266억원으로 47.22%, 하나증권이 446억원에서 252억원으로 45.92% 하향 조정했다. 키움증권(36.53%), KB증권(26.58%), 신한투자증권(23.50%), 미래에셋증권(17.95%)도 영업이익 추정치를 대폭 내렸다.

그러나 목표주가나 투자의견을 하향한 증권사는 없었다. KB증권과 키움증권은 오히려 목표주가를 기존 15만원, 16만원에서 17만원으로 올렸다. 올해 부진했던 중국 사업의 적자가 개선되고 서구권 지역에서의 가파른 성장이 기대된다는 이유에서다. 증권가에선 오히려 “저가 매수 기회”라는 분석도 나온다.

업계는 오는 5월부터 아모레퍼시픽의 연결 실적에 편입될 더마코스메틱 브랜드 ‘코스알엑스’에 대한 기대가 크다. 키움증권은 올해 아모레퍼시픽이 인식할 코스알엑스의 영업이익 추정치로 1200억원을 제시했다. 올해 연간 영업이익 컨센서스 1258억원과 맞먹는 수준이다.

박은정 하나증권 연구원은 “2021년에는 12%에 불과했던 비중국 사업 매출 비중이 올해는 32%로 중국(28%)을 넘어서고, 영업이익 비중은 47%에 달할 것”이라고 말했다.

한경우 기자 case@hankyung.com

-

1

상장사 CB 발행 36% 급증, 작년 하반기 2.8조…"물량 부담"

지난해 하반기 상장 기업의 전환사채(CB) 발행이 전년 동기 대비 30% 이상 늘어난 것으로 나타났다. 기업들이 고금리에 대비해 상대적으로 이자 부담이 낮은 메자닌으로 선회한 영향이다. 전환청구 기간이 시작되는 올 ...

-

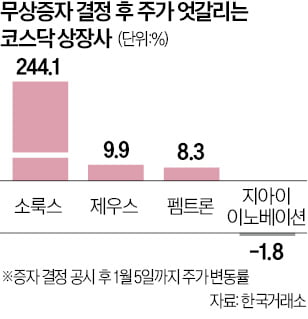

2

코스닥시장 상장사들이 연초부터 무상증자에 나서고 있다. 일부 종목은 무상증자 결정 후 주가가 급등락세를 보이고 있어 투자에 주의가 필요하다는 지적이 나온다.5일 한국거래소에 따르면 지난달 1일 이후 이날까지 무상증자...

-

3

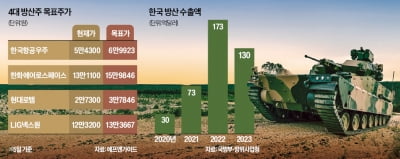

글로벌 전쟁에 北 포격까지…"K방산주, 올해도 뜨겁다"

한화에어로스페이스, 한국항공우주 등 방위산업 관련주의 기세가 심상치 않다. 기관과 외국인의 동반 순매수에 힘입어 지난해 말부터 오름세를 이어가고 있다. 러시아-우크라이나 전쟁, 이스라엘-하마스 전쟁 등 지정학적 갈등...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)