年1%대 '신생아 특례대출' 나오는 9억 이하 아파트 찾아라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내집 마련 어떻게

1.6~3.3% 금리로

최대 5억까지 대출

둘째 태어나면

5년 더 저리 연장

대출 갈아타기도 가능

작년 집값 하락세로

실수요자 선택폭 넓어

서울 25개구 중 13개구

평균 매매가 9억 이하

노·도·강 눈여겨볼만

전문가들은 바뀌는 대출 환경 속에서 내 집 마련 실수요자라면 대출 규제를 우회할 수 있는 정책 자금 대출을 최대한 활용해야 한다고 조언한다. 특히 최저 연 1.6%의 신생아 특례대출을 이용하려는 실수요자는 매매가 9억원 이하 아파트가 많은 지역을 눈여겨봐야 한다. 서울에서는 노원구, 도봉구, 강북구를 비롯해 주요 도심까지 접근성이 좋은 수도권 주요 지역도 이들 수요자의 관심이 몰릴 것으로 예상된다.

압도적인 혜택의 정책 자금 대출

주목해야 할 변화 중 하나는 오는 29일부터 신청 가능한 신생아 특례대출 도입이다. 주택 구입 자금은 대출 신청일 기준 2년 이내에 출산한 무주택 가구(2023년 출생아부터 적용)가 대상이다. 9억원 이하, 전용면적 85㎡(읍·면은 100㎡) 이하의 주택을 구입할 경우 부부합산 연소득 1억3000만원 이하, 순자산 4억6900만원 이하 조건을 갖추면 소득에 따라 연 1.6~3.3% 금리로 최대 5억원까지 대출받을 수 있다. 만기는 10·15·20·30년 등 다양하다. 5년 동안 특례 금리가 적용된다.주택담보대출 한도를 제한하는 DSR 규제를 적용받지 않는다는 게 포인트다. 종전 특례보금자리론처럼 주택담보대출비율(LTV) 70%(생애 최초의 경우 80%), 총부채상환비율(DTI) 60%를 적용받는다.

대출 전문가 김은진 레오대출연구소 대표(필명 레오)는 “DSR 규제를 적용받지 않고, 금리가 워낙 낮으면서 장기 고정금리로 받을 수 있기 때문에 아이를 낳았다면 신생아 특례대출은 무조건 받는 게 좋다”며 “특례 금리가 끝나는 5년 이후에는 시중은행 주택담보대출 금리와 비교해 더 유리한 금리의 대출을 선택하면 된다”고 말했다. 아이가 또 태어나면 특례금리가 5년 더 연장된다는 것도 알아두면 좋다.

새롭게 주택을 매매할 때뿐만 아니라 기존 주택담보대출을 대환할 수 있다는 것도 수요자에게 중요한 활용 포인트다. 1주택자이면서 지난해 이후 아이를 낳았다면 최저 연 1.6%의 신생아 특례대출로 갈아탈 수 있다. 예를 들어 지난해 받은 주담대 금리가 4%대라면 금리가 낮아지는 만큼 이자를 아낄 수 있는 것이다. 다만 매입 당시 주택 가격이 9억원 이하이면서 다른 조건도 모두 충족해야 한다.

9억원 이하 주택 밀집지 관심

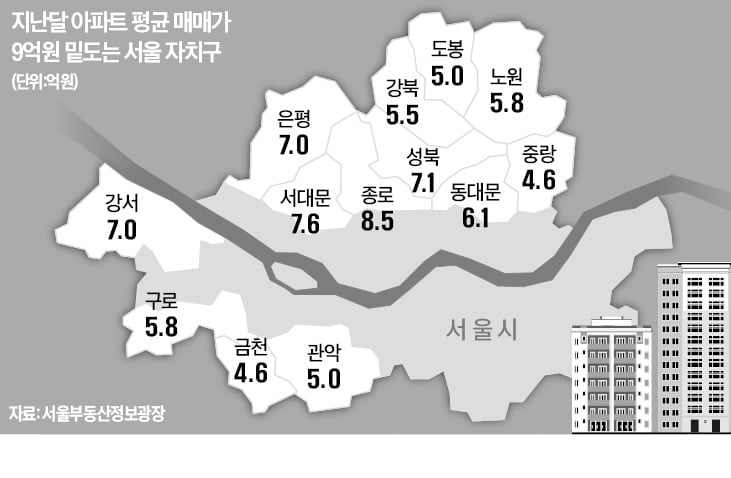

신생아 특례대출 수요자라면 눈여겨봐야 할 것은 매매 대상 주택이 9억원 이하로 한정된다는 부분이다. 지난해 말 서울 아파트값이 하락세로 전환하면서 매매가 9억원 이하 아파트를 찾을 수 있는 자치구도 많다. 서울부동산정보광장에 따르면 지난달 아파트 평균 매매가 9억원 이하 자치구는 13곳에 이른다.학군지로 알려진 노원구가 5억8023만원이었다. 도봉구(평균 5억352만원), 강북구(5억5753만원)까지 이른바 ‘노·도·강’은 5억원대인 것으로 나타났다. 중랑구와 금천구는 4억6000만원 수준이었다. 관악구와 구로구도 5억원대, 동대문구는 6억원대였다. 강서구, 서대문구, 성북구, 은평구 등은 7억원대로 집계됐다.

한 시중은행 대출 담당자는 “서울에서는 9억원 이하 주택이 많은 노원구, 도봉구, 강북구를 비롯해 구로구 등에 신생아 특례대출 수요가 집중될 것으로 예상된다”고 말했다.

수도권으로 범위를 넓히면 서울의 주요 도심까지 접근하기 좋은 지역에서 9억원 이하 아파트를 찾기는 어렵지 않다. 부동산 전문가들은 직장과 가깝고 교육 여건이 좋은 지역을 추천한다. 서울 여의도나 광화문에 직장이 있다면 경기 부천, 광명을 비롯해 인천 서구의 검단신도시와 청라국제도시가 좋다는 것이다.

한 부동산 입지 전문가는 “강남구나 성남 판교로 출퇴근한다면 성남 구도심, 분당 이매동, 용인 수지구를 비롯해 수원 영통구나 권선구의 9억원 이하 아파트를 노려볼 만하다”고 말했다.

서기열 기자 philos@hankyung.com

-

1

최근 인터넷전문은행의 주택담보대출 금리가 시중은행보다 높아지는 ‘기현상’이 펼쳐지면서 대출받으려는 금융 소비자의 고민이 커지고 있다. 주담대 금리가 저렴하다고 알려진 인터넷은행에서 대출받으면 시...

-

2

"카카오뱅크, 전통 은행주 투심 악화 수혜…투자의견·목표가↑"-신한

신한투자증권은 2일 카카오뱅크에 대해 전통 은행주 투자심리 악화로 인한 수혜가 기대된다고 분석했다. 이에 따라 투자의견은 기존 트레이딩바이에서 ‘매수’로, 목표주가는 기존 3만1000원에서 3만...

-

3

지난달 5대 시중은행의 주택담보대출 잔액이 11개월 만에 처음으로 감소한 것으로 집계됐다. 가계부채 문제의 핵심 원인으로 꼽히는 주담대가 줄어들면서 전체 가계대출 잔액도 11개월 만에 축소됐다. 암호화폐와 증시 호조...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)