[마켓칼럼] "올해 물가 둔화가 금리 인하로 이어져, 지정학적 리스크는 변수"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓칼럼] "올해 물가 둔화가 금리 인하로 이어져, 지정학적 리스크는 변수"](https://img.hankyung.com/photo/202401/01.34840361.1.jpg)

![[마켓칼럼] "올해 물가 둔화가 금리 인하로 이어져, 지정학적 리스크는 변수"](https://img.hankyung.com/photo/202401/01.35367166.1.jpg)

2024년 디스플레이션과 남아있는 불확실

2024년 세계경제는 2023년에 비해 둔화할 것으로 예상되나, 국가별로 다소 차이가 있을 전망이다. IMF의 세계경제전망 (WEO)과 각국 중앙은행의 경제전망 (Outlook)을 종합해보면 무엇보다 미국과 중국 등 G2 국가의 경제성장률은 2023년에 비해 둔화할 것으로 예상되며, 이들 국가의 성장 둔화는 결국 글로벌 경제 성장이 둔화하는 주요 배경이 될 것이다.다만, 2023년에 부진했던 일부 국가의 경제는 2024년에 개선될 것으로 예상되는데, 대표적으로 유로 지역 경제와 영국 경제, 그리고 아시아에서는 대만이나 한국, 태국 등의 경제성장률도 개선될 전망이다. 이들 국가의 경제 개선은 2023년에 부진했던 수출 경기, 해외투자 수지 등의 유입이 예상되기 때문이다.

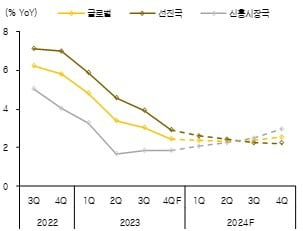

전 세계적으로 물가는 2023년보다 더 둔화할 것으로 예상된다. 대표적으로 미국의 중앙은행이 연방준비위원회는 지난 2023년 12월 경제전망 (SEP)에서 2024년 개인소비지출 (PCE) 물가상승률을 2.8%에서 2.4%로 더 낮아질 것으로 예측했다. 미국뿐만 아니라 유로 지역과 영국, 일본과 한국 등도 물가상승률은 둔화할 것으로 전망되고 있다. 이를 물가압력이 하향된 디스인플레이션으로 부르고 있다.

경제 성장은 비교적 둔화하겠으나, 물가가 안정을 보이고 이를 통해 중앙은행이 금리인하에 나선다면 각국 경제활동은 점진적으로 회복될 가능성이 높다. 지난 2023년은 통화정책의 긴축 영향으로 전반적인 경제활동도 위축된 바 있다. 미국 주도의 성장에서 미국 외에 국가로 성장 잠재력이 회복될 것으로 기대된다.

하지만, 그에 못지않게 불확실성도 남아있다. 대표적으로 지정학적 위험이다. 지난 2022년 발발한 러시아와 우크라이나 전쟁에 이어 2023년에는 이스라엘과 하마스의 전쟁도 아직까지 진행 중에 있다. 산유국에 대한 전쟁 위험은 국제유가의 변동성을 확대시키는 요인이다. 만약 이 지역의 전쟁이 다른 산유국으로 확산될 경우, 혹은 다른 지역에서 전쟁이 발발할 경우 원자재 가격이 상승하고 이로 인해 전 세계가 다시 인플레이션 위험에 직면할 수 있다. 또한, 이러한 공급측 인플레이션은 중앙은행의 통화정책을 긴축으로 다시 선회함으로서 경제활동에 부정적 영향을 미치게 된다.

연초에는 늘 긍정적인 전망이 우세하다. 당초 전망대로 유가가 안정을 보이고 물가압력이 둔화해 중앙은행이 통화긴축을 완화다면 세계 경제는 지난 2023년에 비해 개선될 것이다. 하지만, 전 세계적인 지정학적 위험과 국제유가의 변동성 확대, 코로나 이후 지속된 각국의 재정적자, 미국과 중국 등 경제 대국의 갈등 등은 여전히 경제 및 시장 전망의 가장 핵심적인 변수이다. 그럼에도 늘 그렇듯 금년 세계경제는 무난하게 한 해가 지나가기를 기도해본다.

-

1

유럽연합(EU) 통계기구인 유로스타트는 지난해 12월 유로존(유로화 사용 20개국) 소비자물가가 1년 전 대비&nbs...

-

2

최근 내륙지방의 폭설과 흐린 날씨의 영향이 지속되면서 농산물 가격 고공행진이 이어지고 있다. 한파에 취약한 깻잎은 한 주 사이에 120% 넘게 가격이 급등하면서 삼겹살값을 넘보고 있다. “이러다가는 깻잎을...

-

3

[마켓칼럼] "美증시 연초 조정, 투자 기회로 삼아야…대세 상승장 온다"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.마켓리더의 시각유동원 유...

![[마켓칼럼] "美증시 연초 조정, 투자 기회로 삼아야…대세 상승장 온다"](https://img.hankyung.com/photo/202401/99.21149852.3.jpg)