SK 빠진 '11번가 강제매각'…몸값 절반 뚝

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

원금 5000억에 年利 3% 수준

투자자가 先회수, 매각가 낮춰

SK스퀘어 장부상 수천억 손실

큐텐·알리바바 참여 여부 관심

SK 계열 오픈마켓 플랫폼인 11번가의 강제매각 절차가 시작된다. SK그룹이 11번가 2대주주 지분(18.18%)의 콜옵션(매수청구권)을 포기한 데 따른 수순이다. 대주주가 경영권을 자진 포기한 셈이어서 전례 없이 투자자 주도로 경영권 매각이 진행된다. 특히 이번 매각은 투자자가 자금을 먼저 회수하는 워터폴 방식으로 이뤄진다. 투자자들은 매각 눈높이를 대폭 낮춰 원금 수준에 그치는 6000억원 안팎을 희망하고 있다. 이대로 진행되면 11번가 대주주인 SK스퀘어가 얻을 수익은 없다. 장부가상 수천억원의 손실을 반영해야 할 판이다.

매각 몸값 확 낮춰

8일 투자은행(IB)업계에 따르면 11번가 매각 주관사로 지난주 씨티글로벌마켓증권과 삼정KPMG가 선정됐다. 매각 주체는 최대주주(지분율 80.26%)인 SK스퀘어가 아니라 18.18%를 보유한 사모펀드(PEF) H&Q코리아와 이니어스프라이빗에쿼티(PE) 컨소시엄이다.SK스퀘어가 작년 11월 말 재무적투자자(FI) 지분을 사 갈 수 있는 권리(콜옵션) 행사를 최종 포기함에 따라 FI 주도로 매각 수순을 밟게 됐다. SK스퀘어는 2018년 이들로부터 5000억원을 유치하며 2023년 9월까지 11번가 기업공개(IPO)를 통한 투자금 회수를 약속했지만 지키지 못했다. FI 지분을 되사줘야 하는 콜옵션을 포기하자 FI들은 동반매도청구권(드래그얼롱)을 행사해 최대주주 지분을 함께 팔기로 한 것이다.

이번 재매각이 성사되면 국내에선 드래그얼롱을 통한 첫 번째 매각 사례가 된다. 대주주의 콜옵션 포기, FI의 드래그얼롱 행사는 대주주가 경영권을 FI에 넘기겠다는 의미를 내포한다는 점에서 자본시장에선 최후의 시나리오로 받아들여졌다.

매각 주관사는 국내외 전략적투자자(SI) 몇 곳을 시작으로 매각 의사를 타진하고 있다. 주목할 점은 매각 눈높이가 확 낮아졌다는 것이다. 11번가는 2018년 당시 기업가치를 2조7500억원으로 평가받아 투자를 유치했다. 현재 매각 측은 매각가로 6000억원 안팎을 희망하고 있다. 투자 원금 5000억원에 연간 3.5%의 보장수익을 합친 규모다.

이번 매각은 FI가 먼저 자금을 회수하는 워터폴 방식으로 이뤄진다. FI들은 2018년 투자 당시 드래그얼롱을 행사하면 우선적으로 투자 원금을 회수할 수 있는 워터폴 조항을 약속받았다. 출자자(LP)였던 국민연금(4500억원)과 새마을금고(500억원)가 투자 원금을 먼저 가져가는 구조다.

SK스퀘어 평가 손실 불가피

워터폴 방식이 적용된 만큼 11번가 매각으로 SK그룹이 건질 수익은 ‘제로(0)’일 것으로 예상된다. SK스퀘어의 11번가 지분(80.26%) 장부가는 주식 취득원가 그대로 1조494억원이다. 지분 100%를 기준으로 보면 기업가치는 1조3075억원이다. 매각가가 6000억원 수준에서 결정되면 수천억원의 평가 손실을 반영해야 한다. SK스퀘어로선 최악의 상황을 맞이한 셈이다.지난 1년여 동안 SK그룹은 이런 상황을 피하기 위해 아마존에 이어 알리바바, 큐텐 등과 줄줄이 매각 협상을 했지만 불발로 끝났다. 투자자와 약속된 기한을 앞두고 마지막 협상을 벌인 곳은 큐텐이다. 큐텐은 11번가 기업가치를 1조원 수준으로 평가했는데 막판 인수금융 과정에서 막혔다. 메리츠증권으로부터 11번가 인수자금 5000억원을 받아 SK스퀘어에 지급할 예정이었지만 메리츠가 SK스퀘어의 지급보증을 요구하면서 딜이 깨졌다.

이번에 예상 매각가가 크게 낮아지면서 아마존, 알리바바, 큐텐 등의 재참전 여부에 관심이 쏠린다. SK스퀘어가 지분을 모두 매각하지 않고 일부는 남겨놓을 가능성도 있다. SK그룹과의 시너지를 기대하고 SK스퀘어가 지분 일부를 보유하길 바라는 원매자도 있는 것으로 알려졌다.

하지은 기자 hazzys@hankyung.com

-

1

재무 위기를 겪는 SK그룹 계열 이커머스(전자상거래) 11번가의 강제 매각 작업이 본격화 수순을 밟는 분위기다. 8일 유통업계에 따르면 11번가의 재무적 투자자(FI)인 나일홀딩스 컨소시엄은 최근 씨티글로벌...

-

2

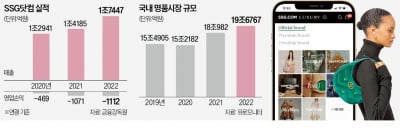

쿠팡의 파페치 인수로 e커머스업계의 명품 경쟁이 한층 치열해지자 전통적인 명품 강자 신세계그룹이 운영하는 SSG닷컴도 최근 이 분야 경쟁력 강화에 나섰다. 2022년 출범한 명품 전문관 ‘SSG럭셔리&rs...

-

3

"묵은 군살 뺀다" 포트폴리오 정리에…신고가 찍은 '이 종목'

투자전문기업을 표방하는 SK스퀘어의 주가가 최근 상승세를 타고 있다. 앞서 자회사 기업공개(IPO) 무산과 지분매각 협상 결렬 등이 연이으면서 주가가 횡보세를 보였던 것과는 대조적이다. 실적이 부진한 자회사에 자금을...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)