신한투자 "호텔신라, 中단체관광 효과 기대 이하…목표가↓"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

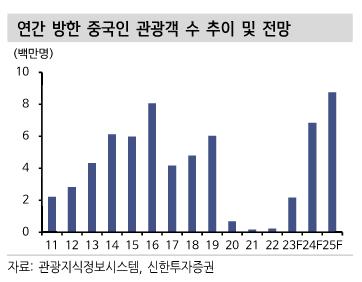

조상훈 연구원은 이날 보고서에서 "4분기 매출액과 영업이익은 1조원과 9억원을 기록하며 컨센서스(시장 평균 전망치)를 크게 하회할 것으로 예상한다"며 "3분기와 마찬가지로 공항점 비용 부담과 원가율 상승이 부진한 실적의 원인"이라고 밝혔다.

조 연구원은 "중국 단체관광 재개 효과가 기대만큼 크지는 않다"며 "수요 측면에서 중국 소비경기 부진과 시장 과재고, 위안화 약세로 구매력이 회복되지 못하고 면세점에 대한 선호도도 축소됐다"고 설명했다.

다만 올해 1분기부터 중국인 단체관광객 입국이 점진적으로 회복돼 2분기부터 효과가 나타날 것으로 전망했다.

/연합뉴스

-

1

◈하나금융지주◎신임<부사장>▷CIB본부 전호진 부사장<상무>▷리테일본부 김영호▷전략본부 남호식▷글로벌본부 서중근▷자본시장본부 조범준◎승진<상무>▷감사부문 양재윤○하나은행◎승진<부행장>▷중앙영업그룹대표 김진우▷기업그룹장 서유석 ▷호남영업그룹대표 겸 광주전남영업본부 지역대표 우승구▷영남영업그룹대표 이재헌<상무>▷자금세탁방지본부 곽유근<본부장> ▷리테일사업본부 강은숙 ▷강서영업본부 구흥모 ▷투자금융본부 권용대 ▷여신관리본부 김광일 ▷부산울산영업본부 김형주 ▷기업플랫폼본부 박태준 ▷클라우드본부 신규진 ▷경기영업본부 양영렬 ▷디지털채널본부 엄태성 ▷대전세종영업본부 오세진 ▷서초영업본부 이승규 ▷강남영업본부 이정현 ▷강남서초영업본부 전명철 ▷기업사업본부 전병우 ▷영업지원본부 전정숙 ▷종로영업본부 천병주 ▷광주전북영업본부 최홍길▷글로벌사업본부 하송암

-

2

'서울 유망中企' 20년만에 1000곳 됐다…오세훈 "기업활동 돕는 특단대책 마련"

"하이서울기업이 서울의 경제를 어느정도 견인하고 있다 표현해도 과언이 아닙니다. 많은 기업이 서울의 미래를 함께 만들어가고 있습니다"오세훈 서울시장(사진)은 26일 서울 중구 더플라자호텔에서 열린 '2024 하이서울기업 페스티벌'에 참석해 "10여곳으로 시작했던 기업 숫자가 1000곳을 넘어섰고 직원은 6만여명, 총매출 15조, 수출 성과는 3조 가까이 된다"며 이 같이 말했다.올해로 20주년을 맞은 '하이서울기업'은 서울시가 유망 중소기업을 발굴·육성하기 위해 2004년부터 운영하는 제도로 매년 공모를 통해 선발한다. 11개 회사로 시작해 현재 1030여곳이 하이서울기업으로 인증받아 활동하고 있다. 선정 기업은 비즈니스 매칭·컨설팅·교육·글로벌 네트워크 등 시의 각종 지원을 받을 수 있다.오 시장은 "고물가·고금리 등 경영환경이 녹록지 않은 상황이고, 수출 기업의 경우 더 큰 위기감을 느낄 것이라 생각한다"며 "기업 활동하는 데 큰 도움 될 수 있도록 특단의 대책을 마련했다"고 강조했다.그러면서 "약 5000억원 규모 중소기업 지원 프로젝트의 조기 예산 집행을 준비 중"이라며 "내년 초 행정역량을 총결집해 기업 활동을 어렵게 했던 요소들을 걷어내는 작업을 열심히 해보려 한다"고 설명했다.하이서울기업협회가 주관한 이날 행사에는 오 시장과 김현우 서울경제진흥원(SBA) 대표를 비롯해 하이서울기업협회 김진석 회장, 박미경 수석부회장, 손정원 여성분과위원장 등이 참석했다.신용현 한경닷컴 기자 yonghyun@hankyung.com

-

3

현대건설은 지난 18일 필리핀 라구나주 산타로사시 보육원 건물을 완공하는 등 국내외에서 다양한 지역사회 지원 활동(사진)을 하고 있다고 26일 밝혔다. 현대건설이 보육원 건립에 필요한 비용을 지원하고 현지 지방자치단체 및 협력 기관과 소통해 부지를 선정했다. 이와 함께 남북철도 북부 구간과 남부철도 4·5·6 공구 인근 칼룸핏, 아팔릿, 산 페드로, 칼람바 등 10개 시에서 총 5100가구에 식료품을 지원하고 학생 2900명에게 학용품을 전달했다.현대건설은 필리핀 교통부가 발주한 남북철도 북부 구간과 남부철도 4·5·6 공구를 수주해 공사하고 있다. 이 구간은 세계 교통량 4위에 오른 마닐라 도심을 관통해 교통 여건을 크게 개선할 것으로 기대된다.지난해 임직원이 자발적으로 모은 사랑나눔기금을 재원으로 활용해 임직원과 함께하는 사회공헌활동의 의미를 더했다. 임직원은 올해 9585시간 동안 봉사활동을 펼쳤고 사랑나눔기금 약 2억2000만원을 사회복지공동모금회에 기부했다.사랑나눔기금은 2010년부터 14년째 임직원이 급여 일부를 모아 조성하는 기금이다. 그동안 약 43억3000만원을 모아 지역사회 소외계층 지원 사업에 사용했다.심은지 기자

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)