4Q 호실적주 미리보기...반도체·바이오 ‘찜’ [이슈N전략]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

<앵커>

어제(8일) 삼성전자가 4분기 잠정 실적을 발표하면서 시장의 시선은 이제 실적 시즌으로 향하고 있습니다. 1월말부터 2월까지 기업들이 4분기 실적을 발표하는데요.

보통 4분기는 기업들이 일회성 비용을 한꺼번에 처리하면서 실적 쇼크가 발생하는 경우가 적지 않은데, 이 때문에 호실적주의 가치가 더욱 빛을 발할 것이란 설명입니다.

신재근 기자와 얘기 나눠 보겠습니다. 신 기자, 4분기 기대 이상의 실적을 거둘 것으로 예상되는 업종부터 짚어주시죠.

<기자>

단연 ‘반도체’를 먼저 꼽을 수 있습니다.

비록 삼성전자가 예상치를 밑돈 실적을 발표하긴 했지만, SK하이닉스는 예상치를 소폭 웃돌 것이란 전망이 우세합니다.

시장은 하이닉스의 4분기 영업손실 규모를 2천억 원대로 보고 있는데, NH투자증권 등 일부 증권사는 1천억 원대도 예상하고 있습니다. 적자폭은 1년 전과 비교해 2조 원 가까이 줄일 것으로 보입니다.

삼성전자 등 경쟁사와 비교했을 때 메모리 판매 가격 인상폭이 가파르기 때문인데요.

증권업계에 따르면, 하이닉스는 4분기 DRAM과 NAND 가격을 전분기 대비 각각 17%, 25% 인상한 것으로 파악됩니다. 삼성전자는 DRAM과 NAND 각각 13%, 9% 인상에 그친 것으로 분석됩니다.

반도체 장비주의 실적도 크게 개선될 것으로 보이는데요.

삼성전자와 하이닉스를 제외하고 실적 추정치가 제공된 반도체 장비 관련 회사의 4분기 예상 영업이익을 합산했더니 2,015억 원 정도로 추산됐습니다. 1년 전과 비교했을 때 10% 가까이 증가한 수치입니다. 특히 LX세미콘과 하나마이크론 등의 개선폭이 가팔랐습니다.

<앵커>

호실적이 예상되는 또 다른 업종 어디입니까?

<기자>

제약·바이오인데요. 최근 2~3년간 고금리 환경이 지속되면서 업황이 좋은 편이 아니었는데, 4분기가 실적 개선의 변곡점이 될 것이란 관측이 나옵니다.

특히 제약·바이오 업종에서 가장 기대를 모으고 있는 종목 SK바이오팜입니다. SK바이오팜은 창사 이래 첫 분기 흑자 달성 가능성도 나오고 있습니다.

그동안 미국 도매업자들이 재고를 쌓아뒀다 제품을 비싸게 파는 방식을 택하는 바람에 판가가 비싸져 그에 따른 높은 리베이트 비용을 지불해야 했는데요. 하지만 지난 4분기부터 SK바이오팜이 이런 판매 방식에 제동을 걸기 시작했다는 후문입니다. 리베이트 비용이 감소하면서 흑자 전환을 기대해 볼 수 있는 겁니다.

한미약품도 시장 예상치를 뛰어넘는 실적을 거둘 것이란 전망이 나옵니다.

올 겨울 독감이 유행하고 있고, 미국 제약사 머크로부터 마일스톤을 지급받으면서 영업이익이 크게 개선될 것으로 보이는데요.

그 밖에 방산도 호실적이 예상되는 업종인데요. 최근 방산 수출이 꾸준히 이어진 것이 숫자로 증명되는 셈입니다. LIG넥스원(YoY +85.6%)과 한화에어로스페이스(YOY +35.1%) 등을 주목할 필요가 있다는 설명입니다.

<앵커>

시장은 호실적이 예상되는 업종에 대한 투자전략 어떻게 세우는 것이 바람직하다고 보고 있나요?

<기자>

반도체와 제약·바이오, 방산의 경우 비중을 더 늘릴 필요가 있다고 보고 있는데요.

이들 업종 실적이 4분기뿐만 아니라 올해 또 길게는 2026년까지 개선될 것으로 예상되기 때문입니다.

다만, 같은 업종이라고 하더라도 실적 개선 속도가 다를 수밖에 없는 만큼 실적이 확실한 대형주 중심으로 비중을 늘릴 필요가 있다는 분석이 나옵니다.

반도체는 삼성전자와 하이닉스, 제약·바이오는 삼성바이오로직스와 유한양행, 방산은 LIG넥스원과 한화에어로스페이스가 실적주로 꼽힙니다.

<앵커>

잘 들었습니다.

![4Q 호실적주 미리보기...반도체·바이오 ‘찜’ [이슈N전략]](https://img.hankyung.com/photo/202401/B20220422140210150.jpg)

![4Q 호실적주 미리보기...반도체·바이오 ‘찜’ [이슈N전략]](https://img.hankyung.com/photo/202401/w1704843440088.jpg)

-

1

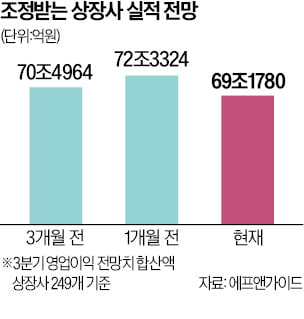

상장사의 3분기 실적 시즌을 앞두고 증권사들이 주요 기업의 영업이익 추정치를 잇달아 낮추고 있다. 반도체, 2차전지 등 주요 업종 대표주의 실적이 기대에 미치지 못할 것이라는 판단에서다. 당분간 국내 증시가 반등세로...

-

2

글로벌 증시는 상반기 인공지능(AI) 열풍에 힘입어 미국의 거대 기술주를 중심으로 랠리를 펼쳤다. 하반기에는 미국 중앙은행(Fed)의 빅컷(기준금리 0.5%포인트 인하)과 중국의 대규모 경기 부양책이 불을 지폈다. ...

-

3

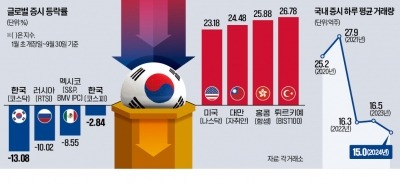

전쟁 중인 러시아보다도 낮다니…한국, 세계 꼴찌 '처참'

올해 들어 한국 코스닥지수가 글로벌 주요 증시 가운데 수익률 꼴찌를 기록했다. 주요 국가 증시가 기술주 랠리와 금리 인하 기조 등에 힘입어 대부분 두 자릿수 수익률을 내는 동안 코스닥지수는 두 자릿수 하락하는 불명예...