삼바 수익성, 론자·우시 따돌려…알츠하이머 치료제 등 수요 커

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

엄민용 현대차증권 책임연구원 분석

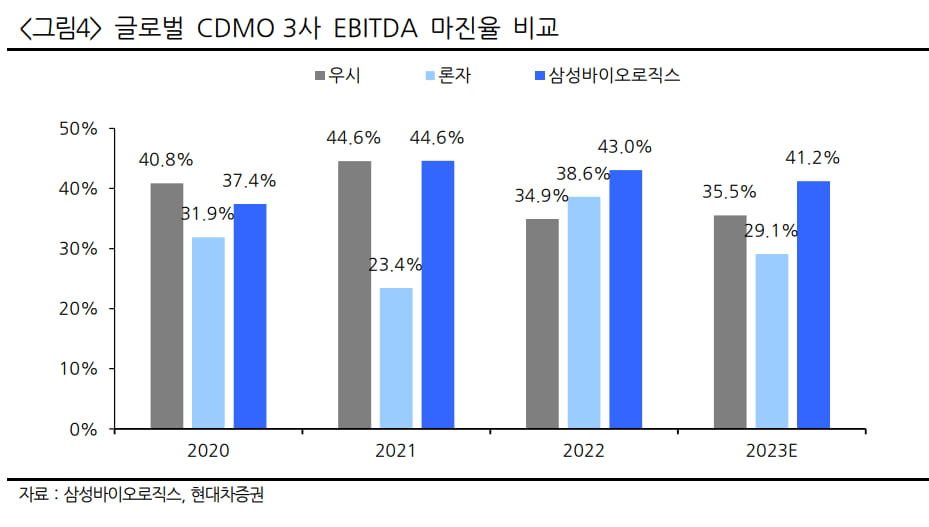

엄민용 현대차증권 책임연구원은 12일 삼성바이오로직스 관련 보고서에서 2023년 상각전 영업이익(EBITDA) 성장률과 마진율 모두 론자와 우시바이오로직스를 따돌렸다고 분석했다. 현대차증권이 전망한 글로벌 CDMO 3사의 2023년 EBITDA 성장률을 비교해보면, 삼성바이오로직스가 13.9%로 가장 높고 우시바이오로직스가 11.8%, 론자가 -21.1%를 각각 기록했다. 글로벌 CDMO 3사의 2023년 EBITDA 마진률 전망치를 비교해보면, 삼성바이오로직스가 41.2%로 가장 높고, 우시바이오로직스가 35.5%, 론자가 29.1%로 뒤를 이었다.

…

현대차증권이 예상한 삼성바이오로직스의 2023년 매출은 전년 대비 41% 증가한 3조6791억원, 2024년 매출은 14.7% 늘어난 4조2198억원이다. 계열사 삼성바이오에피스 예상 매출만 보면 지난해 사상 최초로 매출 1조원을 돌파해 1조75억원을 기록할 전망이다. 올해 매출은 1조1499억원으로 예상된다. 엄 책임연구원은 "글로벌 빅파마들이 자체 공장 생산만으로는 약가가 인하된 상태에서 이익을 유지할 수 없기 때문에 위탁생산(CMO) 계약은 필수"라며 "가장 약가가 높은 삼성바이오로직스에서 생산해야만 이익을 유지할 수 있어 오히려 수혜가 전망된다"고 말했다. 특히 그는 "상반기 승인될 릴리의 알츠하이머 치료제 도나네맙, 기존 바이오젠의 알츠하이머 치료제 레카네맙이 2028년 매출만 총 60억 달러 규모로 전망된다"며 "항체와 항체·약물접합체(ADC) 매출 증가로 CMO 수주가 계속 성장할 것으로 전망된다"고 강조했다.

안대규 기자 powerzanic@hankyung.com

관련 뉴스

-

1

셀트리온이 개발한 바이오시밀러(바이오의약품 복제약) ‘유플라이마’가 이탈리아, 네덜란드 등에서 연달아 수주를 따냈다. 유플라이마는 자가면역질환 치료제인 세계 매출 1위 의약품 &lsqu...

-

2

서정진 셀트리온그룹 회장이 “7년 안에 미국 암젠을 따라잡아 글로벌 톱10 제약·바이오 회사로 올라서는 게 목표”라며 “2030년까지 상각 전 영업이익(EBITDA) 12...

-

3

미국 샌프란시스코에서 10일(현지시간) 열린 ‘JP모간 헬스케어 콘퍼런스(JPM)’에서 서정진 셀트리온그룹 회장은 메인 발표자 중 유일한 창업자이자 최대주주 겸 대표로 존재감을 확실하게 드러냈다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)