케이뱅크, 중·저신용 대출 금리 2%P 올렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

중저신용 비중 규제 완화 영향

고신용자 '역차별' 논란 해소

"일률적 비중 강제 지속 땐

언제든 금리역전 재발할 것"

▶본지 2023년 10월 31일자 A1면 참조

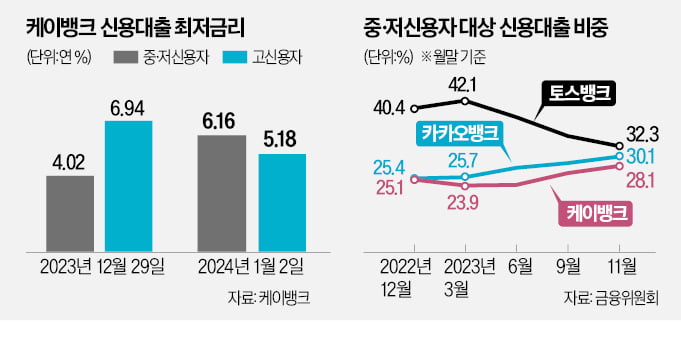

○목표치 바뀌자 대출금리 요동

고신용자 신용대출 금리는 작년 12월 29일 연 6.94~8.15%에서 이달 2일 5.18~6.7%로 하향 조정했다. 고신용자에게 적용되는 신용대출의 최저금리가 1.76%포인트, 최고금리는 1.45%포인트 낮아졌다.

제1금융권인 은행 대출 금리가 하루 만에 2%포인트 가까이 오르내리는 것은 이례적이라는 평가가 나온다. 0.01%포인트의 변화로도 신규 고객 유입량과 은행 수익성에 큰 차이가 발생하기 때문이다.

케이뱅크가 단번에 큰 폭으로 금리를 조정한 이유는 작년만큼 중·저신용자 고객을 끌어모을 필요가 없어져서다. 금융당국은 올해부터 인터넷은행 3사의 중·저신용자 신용대출 비중을 ‘분기 평균잔액 30%’로 맞추도록 했다. 작년 말까지 케이뱅크에 부과된 규제 목표치는 ‘기말(작년 말) 기준 32%’였다. 케이뱅크 입장에선 규제가 소폭 완화된 셈이다.

당국은 2021년부터 인터넷은행이 중·저신용자 대출 공급을 확대하겠다는 명분 아래 중·저신용대출 비중 목표치 규제를 도입했다.

○카뱅은 여전히 금리 역전

중·저신용자 신용대출 금리는 낮아지지만 고신용자 신용대출 금리는 높아지면서 고신용자가 중·저신용자보다 높은 금리에 신용대출을 받아야 하는 금리 역전 현상은 일부 해소됐다. 이날 기준 케이뱅크의 고신용자 신용대출 금리는 연 4.95~6.47%로, 중·저신용자 신용대출 금리(연 5.96~12.71%)보다 최저금리 기준 1.01%포인트 낮다. 작년 말까지만 해도 고신용자 신용대출 최저금리(연 6.94%)가 중·저신용자(연 4.02%)보다 3%포인트 가까이 높았다. 한 시중은행 여신담당 임원은 “신용도가 높을수록 신용대출 금리가 낮다는 기본원칙이 지켜지지 않은 작년이 비정상적인 상황”이라며 “비정상의 정상화 과정”이라고 했다.하지만 경제 상황을 반영할 수 없는 일률적 규제가 이어진 탓에 금리 역전 현상은 언제든 다시 발생할 수 있다는 지적이 나온다. 중·저신용자 대출 수요가 줄어들면 인터넷은행은 중·저신용자 대출을 늘리기 위해 금리를 다시 인하할 수밖에 없기 때문이다. 이날 기준으로 카카오뱅크에선 여전히 고신용자 신용대출 최저금리(연 5.311%)가 중·저신용자(연 3.964%)보다 높은 현상이 지속되고 있다.

정의진 기자 justjin@hankyung.com

-

1

美 전기차 가격인하 경쟁 시작되나…도요타 EV가격 인하

미국내 자동차 업체들이 전기 자동차(EV) 가격을 낮추기 시작했다. 내년초 출범하는 트럼프 정부가 전기차에 대한 세액 공제를 어떻게든 줄이거나 폐지하려고 움직이는데 따른 대응안이다. 가장 먼저 토요타 자동차가 가격 ...

-

2

러시아군에서 화생방(방사능·생물학·화학) 무기를 총괄하는 고위 간부가 17일 러시아 모스크바 대로변에서 폭발 사고로 사망했다.이날 AFP통신 등에 따르면 모스크바 남동부 랴잔스키 대로의 아파...

-

3

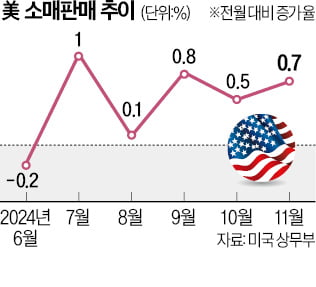

올 11월 미국 소매판매가 시장의 전망치를 웃돌았다. 미국 경제가 호황을 이어가면서 미국 중앙은행(Fed)의 기준금리 인하 속도가 둔화될 전망이다.17일 미국 상무부에 따르면 11월 미국 소매판매는 전월 대비 0.7...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)