정부가 띄우겠다는 저PBR株 봤더니

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융위, 저평가 해소 추진

이마트·롯데쇼핑·현대百 관심

종목별 PBR을 살펴보면 전체 업종 중 유통업의 PBR이 상대적으로 낮은 것으로 나타났다. 에프앤가이드에 따르면 이마트의 12개월 선행 PBR은 0.17배로 전체 상장사 중 가장 낮았다. 롯데쇼핑과 현대백화점 PBR도 각각 0.20배, 0.22배로 낮았다. 한국가스공사(0.19배), HL D&I(0.20배), 현대제철(0.22배) 등도 저PBR 종목으로 꼽혔다.

증권가에선 저PBR 기업에 대한 주주 가치 제고 정책이 시행될 경우 단기적 주가 부양 효과가 있을 것으로 기대했다. 한 금융투자업계 관계자는 “저PBR 업종은 대부분 내수주나 성숙기 단계에 진입한 산업으로 주가가 오를 만한 호재가 많지 않다”며 “기업들이 적극적으로 지배구조 개선이나 자사주 소각 등을 추진한다면 주가가 반응할 수 있다”고 말했다.

그러나 정부 개입이 시장 질서를 해칠 수 있다는 지적도 있다. 한 증권업계 관계자는 “낮은 PBR 기업은 주가 부양을 위한 단기 정책보다는 업종 전환 등 중장기적 경영 판단이 기업 가치를 올리는 중요한 요소”라며 “주가 압박이 기업 영속성을 떨어트리는 규제가 될 수도 있다”고 말했다.

전효성 기자 zeon@hankyung.com

ADVERTISEMENT

-

1

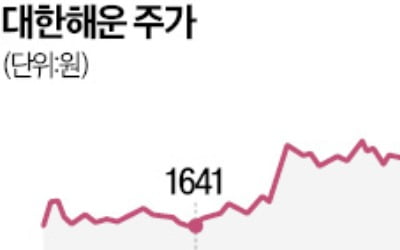

중동 지역의 긴장 고조로 해운주들이 급등한 가운데 이 지역과 크게 관련 없는 해운주까지 치솟고 있어 투자에 주의해야 한다는 지적이 나온다.17일 한국거래소에 따르면 대한해운은 유가증권시장에서 17.82% 상승한 28...

-

2

ISA 비과세 2.5배 확대…기업 '주가 부양방안' 공개 의무화

정부는 17일 세제 개혁 방침과 주식시장 활성화 정책을 여럿 내놨다. 투자자에게 세제 지원을 강화해 증시에 도는 자금을 불리고, 기업엔 주가 부양 노력을 사실상 의무화하는 게 골자다. 이 같은 방식을 통해 작년 말 ...

-

3

미국 장기채를 기초자산으로 안정적인 배당을 추구하는 상장지수펀드(ETF) ‘SOL 미국30년 국채 커버드콜(합성)’에 개인투자자의 매수세가 몰리고 있다.17일 한국거래소에 따르면 SOL 미국30...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)