배터리 성장 둔화에 석유화학 부진 장기화로 실적 전망 ‘곤두박질’

“올 연말 예상 PBR 1배로 역사적 밴드 최저점 밑도는 저평가”

“실질적 펀더멘털 개선 확인 전까진 저가매수 기회 아냐”

배터리·석유화학 업황 동반 부진…이익 컨센서스 올들어 34%↓

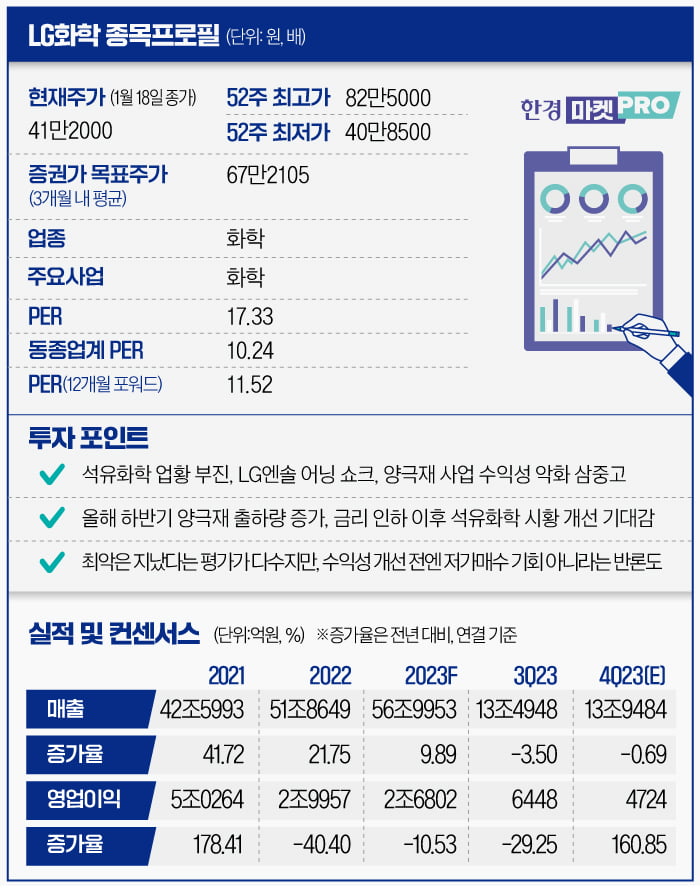

한국거래소에 따르면 지난 18일 LG화학은 0.86% 오른 41만2000원에 거래를 마쳤습니다. 올해 들어 지난 17일까지 18.14% 하락한 뒤 반등했습니다. 다만 18일 장중에는 40만3000원까지 빠지며 52주 신저가를 다시 썼습니다.

전기차 시장의 성장 둔화는 작년 4분기 실적으로 드러날 전망입니다. 이미 자회사인 LG에너지솔루션이 컨센서스(증권가 추정치 평균)에 크게 못 미치는 잠정실적을 내놨죠. LG에너지솔루션의 작년 4분기 영업이익은 3382억원입니다. 잠정실적 발표 직전인 지난 8일 집계된 컨센서스 5877억원을 42.45% 밑돈 ‘어닝 쇼크’였습니다.

LG에너지솔루션의 실적을 연결 실적으로 편입하는 LG화학의 작년 4분기 실적에 대한 실적 기대도 낮아지고 있습니다. 작년말 7194억원이던 LG화학의 작년 4분기 영업이익 컨센서스는 이달 17일 기준 4723억원으로, 34.33% 하향됐습니다.

노우호 메리츠증권 연구원은 LG에너지솔루션의 어닝 쇼크 외에도 LG화학의 수익성 부진 배경으로 “전지소재인 양극재와 분리막 부문의 매출·수익성 동반 악화, 석유화학 부진 장기화”를 꼽았습니다.

실적을 따라 목표주가 컨센서스도 작년말 70만8947원에서 지난 17일 68만3500원으로, 3.59% 하향됐습니다. 올해 들어 LG화학에 대한 보고서를 내놓은 11개 증권사 중 유안타증권과 하이투자증권을 제외한 9개 증권사가 목표주가를 낮춰 잡으면서입니다.

“최악 지났다” vs “펀더멘털 개선 확인 안 돼”

다만 LG화학에 대한 분석을 제시하는 16개 증권사 중 14개가 투자의견을 ‘매수’로 유지하고 있습니다. 목표주가 컨센서스를 18일 종가와 비교하면 상승 여력이 65.90%에 달하고요.LG화학에 대해 가장 높은 목표주가(80만원)를 제시한 황규원 유안타증권 연구원은 올해 LG화학 양극재 분야의 빠른 성장성 회복을 점칩니다. 그는 “올해 양극재 분야 외형이 작년보다 30% 확대될 전망”이라며 “한국 내 설비 확장과 더불어, LG에너지솔루선으로의 공급 점유율 확대 계획이 대기하고 있다”고 말했습니다.

저평가 매력이 생겼다는 평가도 다수입니다. 최영광 NH투자증권 연구원은 “LG화학의 현재 주가는 올해 연말 기준 주가순자산비율(PBR) 1.0배 수준으로 역사적 밴드 최저점을 밑돌고 있다”며 “저평가 영역”이라고 판단했습니다.

주가 하락과 실적 악화의 가장 큰 배경인 2차전지 관련 사업에 대한 기대도 아직 완전히 식은 건 아닙니다. 순수 석유화학 업황의 회복이 요원하기 때문에, 미리 2차전지 분야로 사업 포트폴리오를 전환한 장기 성장 전략에 좋은 점수를 주는 겁니다. 최고운 한국투자증권 연구원은 “새로운 성장 사업을 안착시키는 일이 계획만큼 쉽지 않다는 점은 이미 모두가 공감하고 있다. 여기서 더 악화될 여지는 제한적”이라며 “어차피 화학업종 내에서 단기적으로 이익 모멘텀을 찾기 어려운 시점으로, 긴 호흡에서 LG화학에 주목할 필요가 있다”고 말했습니다.

반면 하나증권과 메리츠증권은 LG화학에 대한 투자의견을 ‘중립’으로 제시하고 있습니다. 하나증권은 작년 4분기 실적 전망 보고서를 통해 투자의견을 내렸고, 메리츠증권은 작년 7월27일 이후 중립 의견을 계속 유지하고 있습니다.

목표주가로 52만원을 제시한 메리츠증권의 노우호 연구원은 “LG화학의 주가 낙폭이 컸음에도 불구하고 저평가 매수 기회로 판단하지는 않는다”며 “전지소재·석유화학 업황 개선, LG에너지솔루션 지분을 활용하는 데 따른 할인 해소, 비주력사업 부문 매각 등의 내러티브(기대)와 비교해 당장의 펀더멘털 개선이 이뤄지지 않기 때문”이라고 지적합니다.

한경우 기자 case@hankyung.com