다자녀 가구, 주담대 年 3%대로 4억까지 빌린다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

돌아온 보금자리론 30일 출시

올해 최대 15조 풀려

'정책대출, 가계빚 주범' 비판

공급 규모 19조5000억 줄어

'전세 피해자' 9억 이하 집살때

최저 年 3.2%로 빌릴 수 있어

인기 많던 적격대출 잠정 중단

올해 최대 15조 풀려

'정책대출, 가계빚 주범' 비판

공급 규모 19조5000억 줄어

'전세 피해자' 9억 이하 집살때

최저 年 3.2%로 빌릴 수 있어

인기 많던 적격대출 잠정 중단

○최대 4억원까지 대출

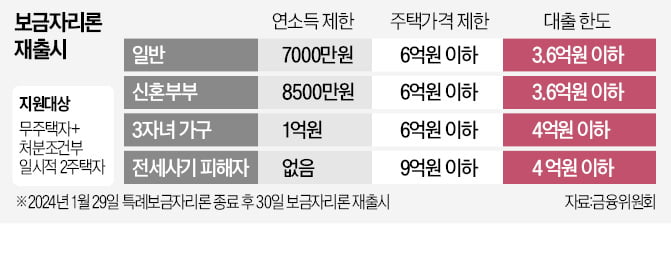

보금자리론은 서민·실수요자를 위한 정책 주택담보대출이다. 시중은행보다 낮은 연 4%대 금리로 최대 4억원을 빌릴 수 있는 상품이다. 연 소득(부부 합산) 7000만원 이하, 주택가격 6억원 이하가 지원 대상이다. 신혼부부는 연 소득 8500만원 이하로, 다자녀 가구는 자녀 수에 따라 8000만~1억원으로 소득 요건이 완화된다. 대출 한도는 3억6000만원이다. 3자녀 가구 등은 4억원까지 빌릴 수 있다.

보금자리론은 현 특례보금자리론보다 0.3%포인트가량 낮은 연 4.2~4.5%의 금리가 적용된다. 취약 차주에 대해선 연 3%대 중반의 금리가 제공될 수 있도록 우대금리 혜택을 준다. 최대 금리 인하 폭은 1%포인트다. 장애인·다자녀(3자녀 이상)·다문화·한부모가구는 0.7%포인트, 저소득청년·신혼부부·신생아가구 등은 0.1~0.2%포인트의 인하 혜택이 주어진다.

올해는 전세사기 피해자를 보금자리론 이용 대상에 새롭게 포함했다. 전세사기 피해자에게는 소득제한 없이 9억원 이하 주택까지 대출을 제공한다. 대출 한도는 4억원, 담보인정비율(LTV)은 100%까지다. 전세사기 피해자, 장애인·다자녀 등 사회적 배려층과 저신용자는 내년 초까지 중도상환수수료가 면제된다. 일반 가구에도 시중은행 절반 수준(0.7%)의 중도상환수수료를 적용할 예정이다.

29일 출시되는 신생아 특례대출까지 포함한 정책형 주택담보대출의 총공급 규모는 40조원가량이다. 신생아 특례대출은 2년 내 출산·입양한 가구가 대상이다. 최저 연 1.6%의 금리로 5억원까지 빌려준다. 소득 요건은 부부합산 1억3000만원 이하다. 순자산 요건은 4억6900만원 이하로 보금자리론보다 문턱이 낮다.

○은행권 장기고정금리 상품 유도

주택금융공사가 운영하던 장기고정금리 정책상품인 적격대출 공급은 잠정 중단된다. 9억원 이하 주택에 5억원까지 대출이 가능했고 시중은행이 금리를 결정하는 구조였다. 보금자리론보다 집값 상한선이 높아 수도권 차주에게 인기가 높았다.금융당국은 적격대출의 빈자리를 시중은행이 직접 운영하는 장기고정금리 상품으로 대체한다는 방침이다. 시중은행이 적격대출 대체상품을 판매하면 은행의 대출 여력이 줄어 가계 부채 증가를 억제하는 효과를 기대할 수 있다고 금융위는 설명했다.

시중은행의 상품 출시를 유도하기 위해 커버드본드에 대해 주금공이 신용 보강을 제공하는 사업을 1분기 추진하기로 했다. 커버드본드란 발행하는 기관이 보유한 주담대채권 등 우량 자산을 담보로 한 채권이다.

다만 은행권에선 실효성이 떨어진다는 지적이 나온다. 한 시중은행 관계자는 “30년 만기 고정금리 상품의 금리는 5년 고정형 또는 혼합형 상품보다 높을 수밖에 없다”며 “커버드본드 금리를 낮게 유지해야 하는데, 주금공 보증만으로는 쉽지 않을 것”이라고 말했다.

최한종/강현우/박재원 기자 onebell@hankyung.com

관련 뉴스

-

1

국내 은행권 대출 연체율이 오름세를 이어가면서 4년 만에 최고 수준을 나타냈다.금융감독원은 작년 11월 말 기준 국내 은행의 원화대출 연체율(1개월 이상 원리금 연체 기준)이 0.46%로 집계됐다고 25일 발표했다....

-

2

정부가 올해 보금자리론을 최대 15조원 공급하기로 했다. 이를 비롯해 신생아 특례 및 디딤돌 대출 등을 합친 정책 주택담보대출이 약 40조원 풀린다. 지난해보다 30%가량 축소됐다.금융위원회는 이 같은 내용을 골자로...

-

3

국내 은행 대출의 연체율이 오름세를 이어가면서 4년 만에 최고 수준을 나타냈다. 금융감독원은 작년 11월말 기준 국내은행의 원화대출 연체율(1개월 이상 연리금 연체)이 0.46%로 10월말에 비해 0.03%...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)