'어닝서프라이즈' SK하이닉스…"HBM 업고 실적 차별화 지속"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

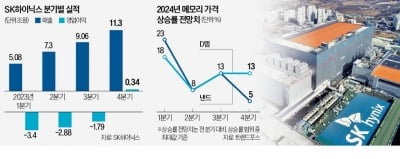

작년 4분기 SK하이닉스는 영업이익 3460억원을 기록해 5개 분기 만에 흑자전환했다. 매출은 11조3055억원으로 전년 동기 대비 47.4% 늘었다. 매출과 영업이익은 모두 시장 기대치를 웃돌았다. 고대역폭메모리(HBM) 등 고부가가치 메모리 반도체의 수요 강세로 제품 믹스 개선 효과가 지속되면서 양호한 실적을 기록했단 분석이다.

KB증권에 따르면 올해 분기별 영업이익은 1분기 1조1000억원, 2분기 2조원, 3분기 3조2000억원, 4분기 4조1000억원일 것으로 추정됐다.

이 증권사 김동원 연구원은 실적 추정치 관련 "상반기 스마트폰, PC 제조사의 메모리 재고 축적, 재고 조정이 완료된 북미 클라우드업체(CSP)의 하반기 메모리 수요 증가가 전망되기 때문"이라며 "매출은 1분기 10조9000억원에서 4분기 16조2000억원으로 증가하며 전년 대비 평균 74%의 분기 매출 증가가 예상된다"고 밝혔다.

김록호 하나증권 연구원은 "올 2분기부터 HBM 증설분이 가동되기 시작하며 D램 출하가 증가해 가파른 실적 개선이 가능할 것"이라며 "올해 연간 영업이익은 14조900억원으로 2018년 이후 최대 실적을 달성할 것"이라고 전망했다.

김 연구원은 또 "2분기에 D램 가격의 상승폭이 완화될 것이라는 우려가 상존하지만, 보수적인 운영 정책과 HBM 비중 확대를 통해 이를 타개할 것으로 판단한다"고 덧붙였다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

챗GPT 개발사인 오픈AI의 샘 올트먼 최고경영자(CEO·사진)가 25일 방한했다. 올트먼 CEO는 26일 삼성전자 반도체 사업을 이끄는 경계현 삼성전자 디바이스솔루션(DS)부문장(사장) 등 반도체 사장...

-

2

SK하이닉스 "HBM 생산 2배로"…올 영업익 10조 넘본다

SK하이닉스가 올해 고대역폭메모리(HBM)의 생산능력을 지난해 대비 두 배가량 확대하겠다고 25일 발표했다. 인공지능(AI)발 신규 수요를 잡기 위한 포석이다. 삼성전자, 마이크론을 포함한 글로벌 메모리 반도체 3사...

-

3

▶마켓인사이트 1월 25일 오후 2시 10분연초 국내 기업이 외화채 시장에서 잇달아 흥행에 성공하고 있다. 아시아 채권 시장에서 중국 기업의 신용 위험이 부각되자 대체재로 국내 기업의 외화채를 담으려는 글로...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)