"기아, 작년 4분기 실적 기대 밑돌아…EV3 출시가 모멘텀"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

임은영 삼성증권 연구원은 "기아의 지난해 4분기 실적은 판매 부진 영향으로 '쇼크'"라며 "모델 노후화와 미국 인센티브 증가에도 글로벌 평균판매가격(ASP) 상승은 긍정적"이라고 설명했다.

기아는 전날 실적발표를 통해 지난해 연결 기준 매출액 99조884억원, 영업이익 11조6079억원을 기록했다고 발표했다. 이는 2010년 새 회계기준(IFRS) 도입 이후 종전 최대 실적이었던 2022년 매출(86조5590억원)과 영업이익(7조2331억원)보다 각각 15.3%, 60.5% 증가한 것이다. 연간 기준으로 기아 영업이익이 10조원을 돌파한 건 이번이 처음이다.

다만 4분기만 놓고 보면 얘기가 다르다. 지난해 4분기 판매량은 70만3155대로 전년 대비 0.4% 증가하는데 그쳤다. 이에 따른 매출액은 전년 같은 기간과 비교해 5.0% 늘어난 24조3282억원을 기록했다. 영업이익은 전년 동기 대비 6.0% 감소한 2조4658억원이었다.

조수홍 NH투자증권 연구원은 "신흥 시장 생산·물류 차질 등으로 지난해 4분기 도매판매가 약 71만대로 부진했다"며 "세전이익은 전년 동기 대비 3.9% 줄어든 2조5264억원을 기록했는데 현대차 러시아 공장 매각에 따른 일회성 비용이 반영됐다"고 분석했다. 이현수 유안타증권 연구원도 "환율, 판매물량, 인센티브 등의 변수가 예상보다 부정적으로 나왔다"고 했다.

주주환원정책 강화는 긍정적이란 평가다. 최태용 DS투자증권 연구원은 "지난해 주당배당금(DPS)은 5600원으로 배당성향 25%를 충족했고, 오는 3월14일까지 5000억원 규모의 자사주를 매입 후 50% 소각도 기존대로 진행될 예정"이라며 "올해는 실적에 따라 잔여분 50%에 대한 소각 가능성을 제시한 만큼 추가적인 주주환원책 확대를 기대한다"고 말했다.

올해 실적 전망(가이던스)의 핵심은 새로 나올 전기차 모델들의 판매량 여부라고 전망됐다. 기아는 올해 대중성을 강화한 전기차 EV3, EV4 등을 선보이는 등 매출액 101조원, 영업이익 12조원을 연간 실적 목표치로 제시했다.

이재일 유진투자증권 연구원은 "기아는 전기차 수익성을 유지하면서 올해 판매를 50% 이상 증가시킬 수 있다는 입장이지만 경쟁사의 가격 인하, 소비자의 전기차 선호도 저하를 감안했을 때 목표 달성은 쉽지 않을 전망"이라며 "회사 측의 가이던스가 다소 낙관적인 것으로 판단된다"고 말했다.

이를 바탕으로 주가는 박스권 하단에서 매수 관점으로 접근할 필요가 있다는 조언이다. 송선재 하나증권 연구원은 "주가가 4분기 실적 부진을 선반영한 데다, 높은 배당수익률, 5000억원 규모의 자사주 매입 및 소각 등을 통해 하단은 지지될 전망"이라며 "물량 둔화 우려가 주가 상단의 부담이지만 미국 전기차 라인의 확장 및 신형 EV3 출시 등이 주가 성장동력(모멘텀)을 회복시킬 것으로 예상한다"고 덧붙였다.

노정동 한경닷컴 기자 dong2@hankyung.com

ADVERTISEMENT

-

1

프리미엄 SUV 타고 '실적 매직'…현대차·기아 "아직 웃을 때 아냐"

지난해 대한민국 모든 기업을 통틀어 MVP는 단연 현대자동차·기아였다. ‘덩치’와 ‘실속’ 모두 1년 전보다 10% 넘게 불면서 영업이익 기준 국내 1, 2위 ...

-

2

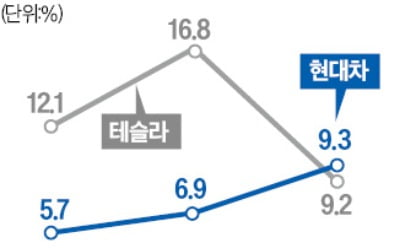

미국 전기차 업체 테슬라가 지난해 4분기 시장 추정치를 훨씬 밑도는 ‘어닝 미스’를 기록했다. 전기차 수요 둔화와 공격적인 가격 인하로 수익성이 악화된 결과다. 전년 17%에 달한 테슬라의 연간...

-

3

현대차, 주당 1만1400원 역대급 배당…기아, 자사주 최대 5000억 소각

작년 사상 최대 실적을 낸 현대자동차와 기아가 주주에게 5조원이 넘는 돈을 돌려준다.현대차는 보통주 1주당 8400원을 배당한다고 25일 공시했다. 작년 2·3분기 배당금(3000원)을 포함하면 작년 한...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)