금감원, 건설·조선 회계처리 중점 심사

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우발부채도 집중 단속

28일 금감원은 ‘건설 등 수주산업 결산·외부감사 시 유의사항’을 마련하고 이같이 밝혔다. 건설업과 조선업 등 수주산업은 한 프로젝트에 대해 수년간 회계 처리를 한다. 매년 프로젝트의 진행률을 따져 수익과 비용을 재무제표에 인식하는 구조다. 일부 건설·조선사 등이 이를 악용해 회계상 눈속임을 해왔다는 게 금감원의 지적이다. 원가 상승을 비롯한 비용 증가분을 장부에 제때 반영하지 않고 공사 종료 시점에 늦장 반영하는 분식회계가 대표적이다. 공사 종료시점 전까지는 회계상 이익이 실질보다 훨씬 높게 집계된다. 실제로는 손실 중인 프로젝트를 이익이 나는 것처럼 꾸밀 수도 있다. 하지만 공사 종료 시점엔 막대한 손실이 장부에 반영돼 ‘회계절벽’ 현상이 나타난다. 금감원은 “회사가 이렇게 손실을 은폐하면 재무제표 이용자의 투자·평가 등 의사결정에 큰 혼란을 초래한다”고 지적했다.

금감원은 공사 진행률을 임의로 계산해 일시적으로 수익을 과대계상하는 사례도 지적했다. 실제로는 10%만 진행된 프로젝트를 30% 완료했다고 치는 식으로 수익을 실제보다 앞당겨 인식하는 경우다. 전체 공사 기간 발생하는 총수익과 총비용은 동일하기 때문에 공사 종료 시점엔 회계장부상 손실이 크게 늘게 된다.

금감원은 분양률이 저조한 사업장에 대한 PF 대출 지급보증 금액 등 중요 우발부채를 공시에 누락하거나, 자사 회생절차에 필요한 채무 변제 예정금액을 주석에만 공시하고 충당부채로는 인식하지 않는 사례도 지적했다.

선한결 기자 always@hankyung.com

-

1

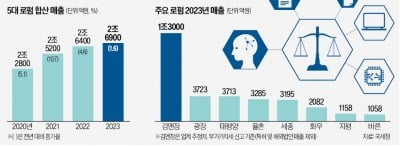

법무법인 세종의 지난해 매출이 창사 후 처음으로 3000억원을 넘겼다. 김앤장 태평양 광장 율촌에 이어 다섯 번째로 ‘3000억 클럽’에 가입했다. 국내 로펌업계에서 매출 3000억원은 모든 법...

-

2

K팝 산업 아성이 흔들린다…'엔터 빅4' 시총 올 2조 증발

세계적 보이그룹 방탄소년단(BTS)과 걸그룹 블랙핑크로 대표되는 K팝 산업이 성장 둔화론에 흔들리고 있다. 아티스트 재계약 문제가 불거지고 글로벌 앨범 판매량까지 주춤하면서 ‘정점론’(피크아웃)...

-

3

'가짜 주식거래 앱 설치 유도'…금감원, 금융투자 사기 주의보

금융감독원은 28일 공모주 청약을 미끼로 가짜 주식거래 앱 설치를 유도하는 금융투자 사기에 대해 소비자경보를 발령했다. 이들은 연예인 등 유명인을 사칭해 투자자를 단체채팅방으로 유인하고 투자자문을 해준다며 가짜 주식...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)