LG그룹의 전자 부문 계열사들이 지난 24, 25일 작년 4분기 실적을 발표한 이후 증권사들이 냉혹한 평가를 내놓고 있다. 당분간 큰 모멘텀의 변화 없이는 주가 반등을 기대하기 어려울 것이라는 전망이 나온다. LG전자에 대해선 글로벌 경기 둔화로 가전 수요가 살아나지 않는 데다 돌파구로 여겨지던 전자장치(VS) 사업의 실적이 기대에 미치지 못했다는 분석이다. 계열사인 LG이노텍과 LG디스플레이도 아이폰 흥행 부진과 적자 누적 등으로 반등을 모색하기 쉽지 않다는 지적이 나온다.

전자 3인방 목표가 줄하향

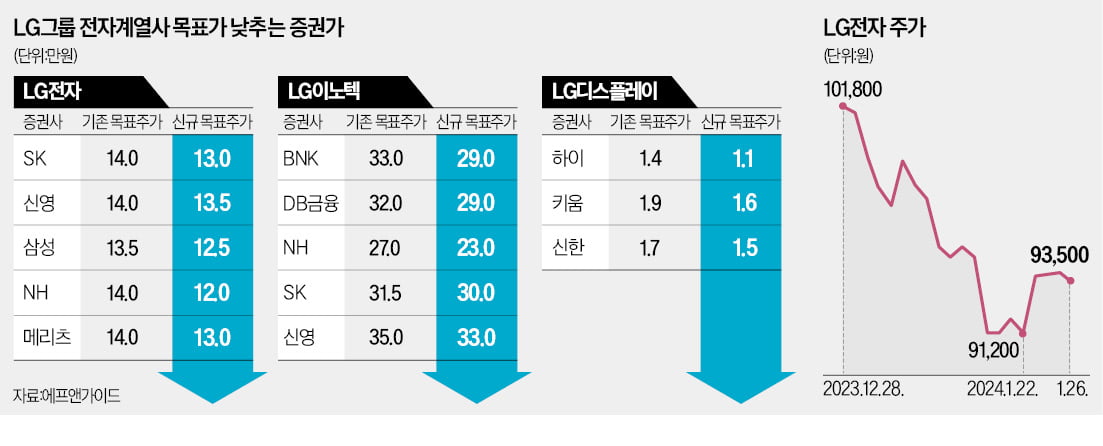

증권사들이 지난해 4분기 ‘어닝쇼크’를 낸 LG전자의 목표주가를 잇달아 낮추고 있다. 25일 LG전자가 실적을 내놓자 이튿날 삼성·신영·SK·메리츠·이베스트·하나·IBK·NH 등 8개 증권사가 목표주가를 일제히 내렸다. IBK투자증권과 NH투자증권은 기존 대비 2만원 내린 12만원을 제시해 8개 증권사 중 가장 목표가가 낮았다.

LG전자의 작년 4분기 영업이익은 3131억원으로 증권가 전망치인 6394억원의 절반 수준에 그쳤다. 예상 대비 부진한 실적의 원인으로는 글로벌 가전 수요 둔화, 블랙프라이데이 마케팅 비용 증가, 성과급 비용 반영 등이 꼽힌다.

올 1분기가 전년 대비 부진할 것으로 예상되는 점도 증권사들이 목표주가를 낮추는 배경이다. 중동 지역 정세 불안에 따른 물류비 상승, 보급형 비중 확대로 인한 영업이익률 감소 등이 원인으로 꼽혔다. 이종욱 삼성증권 연구원은 “수요 개선은 불확실하지만 환율 효과, 보급형 확대 등으로 총매출은 증가가 예상된다”고 했다.

이노텍은 보릿고개, LGD는 다시 적자

LG이노텍은 지난 26일 하루에만 BNK·DB금융·NH 등 10개 증권사가 일제히 목표주가를 내렸다. 메리츠증권이 기존 대비 5만원 낮춘 27만원으로 가장 낮았다. 지난해 4분기 영업이익은 4836억원으로 증권사 기대치에 대체로 부합했지만, 올 상반기 실적 전망이 급감하고 있어서다. 최대 고객사인 애플의 중국 판매량이 감소하면서 실적 전망도 크게 꺾이고 있다. 글로벌 투자은행(IB) 제퍼리스에 따르면 올해 첫 주 중국 내 아이폰 판매량은 전년 동기 대비 30%가량 감소했을 것으로 추정됐다. 주력 사업인 카메라 모듈에서 경쟁이 치열해지는 점도 우려 요인이다.

LG디스플레이 역시 실적 전망이 어두운 편이다. 지난 25~26일 신한투자·키움·하이투자증권은 LG디스플레이의 목표가를 잇달아 낮췄다. 작년 4분기 1317억원의 흑자를 기록했지만, 다시 적자 전환이 예상되기 때문이다. 에프앤가이드에 따르면 LG디스플레이의 올 1분기 영업손실 예상 규모는 6254억원 수준으로 1개월 전(3292억원)에 비해 두 배 가까이 늘었다. 지난달 18일 발표한 1조3600억원 규모의 유상증자도 주가의 발목을 잡고 있다는 분석이다. 정원석 하이투자증권 연구원은 “디스플레이 업황이 최악을 벗어나는 점은 긍정적이지만 유상증자를 고려하면 상승 여력은 크지 않다”고 했다.