일본 따라가는 행동주의 펀드 ‘주주환원 강화’ 목소리 낸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현재 국내 행동주의 시장은 독립계 운용사와 사모펀드가 이끌고 있다. 얼라인 파트너스는 최근 4대 시중은행을 포함한 7대 금융지주에 “지난해 약속했던 주주환원 정책을 충실히 이행하라”는 주주 서한을 송부했다. 얼라인 파트너스는 2023년 국내 은행에 주주환원율이 해외 대비 너무 낮다며 적극적인 주주환원에 대한 의견을 피력했다. 당기순이익의 50% 이상을 주주환원 하라고도 했다.

지난해 얼라인 파트너스의 이 같은 행보는 투자자의 이목을 끌었다. 신생 행동주의 펀드가 ESG(환경·사회·지배구조)를 내걸고 개입해 주주가치를 제고했기 때문이다. 올해 주주총회에서도 행동주의 펀드의 적극적인 주주제안이 쏟아질 전망이다. 지배구조를 개선해 국내 상장기업의 저평가 요소를 해소하고 거버넌스 리스크를 최소화하는 것이 이들의 핵심적 요구사항이다.

아울러 2024년에는 자사주, 의무 공개 매수 등 자본시장 제도 개선 정책이 가시화될 가능성이 크다. 2023년부터 정부는 외국인에 대한 자본시장 개방, 일반 소액주주 보호, 자본시장 역할 강화 등 3개 축으로 자본시장 제도를 개선하고 있다. 이러한 흐름에 발맞춰 개인의 지분 연대를 포함한 행동주의 주주 그룹의 적극적 행보가 예상된다.

선행하는 일본 참고해야

글로벌 증시 조정 구간에서도 나 홀로 신고가를 경신하고 있는 일본의 기업 지배구조 개선과 행동주의 펀드의 투자 성과를 벤치마킹하는 사례도 늘어날 것으로 보인다. 일본은 최근 1년간 100개에 달하는 기업이 행동주의 투자자의 표적이 되었는데, 이들 기업은 실제 주주환원율도 늘고 주가 수익률도 양호했다.

한국은 이사회 구성원이 글로벌 동종 업계에 비해 학계에 편중되어 있으며, 여성 비율도 여전히 낮아 글로벌 사업 확대, IR 등을 고려한 다방면의 전문가를 영입해야 한다는 목소리가 커질 것으로 보인다.

2023년 1월 1일 이후 일본 내 행동주의 캠페인을 분석한 결과 종료된 것을 포함해 표적 기업의 평균 보유 기간은 177일이며, 이 기간의 보유 수익률은 24.11%였다. 행동주의 펀드의 캠페인 표적이 되는 기업은 주주환원율 개선 요구에 부응하면서 주당배당금(DPS)이 유의미하게 올라오고 있으며, 이들 기업의 시가총액 가중 12개월 성과는 +45.5%로 TOPIX+32.7%를 크게 상회했다.

일본의 가장 최근 주식형 ETF는 2023년 11월 29일 상장한 일본 고배당 액티브 ETF다. 일본에 신규 ETF 자체가 드문데도 고배당 유형이 꾸준히 늘어나는 것은 주주환원율 개선세에 힘입어 일본 증시 내 배당주 강세가 두드러지기 때문이다. 런던거래소는 글로벌 ETF에 대해 성과, 리스크 등을 측정해 점수를 보고하는데 일본은 글로벌 대비 점수가 우수하다. 일본에서는 여전히 배당주에 대한 강한 선호도를 나타낸다.

국내 기업도 주주환원율을 높이는 추세다. 금융지주사의 총주주환원율은 KB금융 35%, 하나금융 32%, 우리금융 30% 등 28~35% 수준이 될 전망이다. 실적과 함께 발표할 올해 주주환원 정책은 시장의 눈높이를 충족하는 선에서 결정될 것이다. 특히 비교적 높은 자본비율을 보유한 대형 은행은 2023년 4분기 실적 발표에서 추가적 자사주 매입 및 소각을 발표할 것으로 예상된다. 국내 은행은 배당 성향을 과거 대비 점진적으로 확대하는 분위기다.

따라서 투자자들도 주주환원 및 배당수익률 제고에 대한 관심도가 가장 높은 상황이다. 코스피의 2023년, 2024년 예상 배당수익률은 각각 2.5%, 2.7%다. 2024년 배당수익률이 2023년보다 높다. 국내 상장기업이 벌어들인 순이익을 주주에게 나눠주고 있기 때문이다. 우리도 일본 같은 선진국의 행동주의 형태를 분석할 필요가 있다. 일본에서는 거버넌스와 스튜어드십 코드(수탁자 책임원칙)가 주된 행동주의 펀드의 관여 전략인데, 우리나라도 행동주의 유형이 일본을 따라갈 가능성이 크다.

이와 함께 행동주의 펀드의 자금줄이 되는 글로벌 지속가능 투자자산의 확대도 눈여겨봐야 한다. 지속가능투자연합(GSIA)에 따르면, 미국을 제외한 주요국의 지속가능 투자자산은 2020년 18조2000억 달러에서 2022년 21조 달러로 20% 증가했다. 미국과 캐나다를 제외한 전반적 국가의 지속가능 투자자산이 증가하는 추세다.

국내 금융기관의 ESG 금융도 2022년 1097조원으로, 2021년 785조원 대비 약 311조원 증가했다. 국민연금의 ESG 투자 규모가 늘어서다. 국민연금의 파급력이 큰 만큼 국내 자산운용사도 연기금의 ESG 투자 형태에 주목하고 있다. 지속가능 투자자산이 기업 관여와 주주활동 전략을 구사하는 근간이 되고, 국내에서는 국민연금의 ESG 투자 규모가 가장 크기 때문이다.

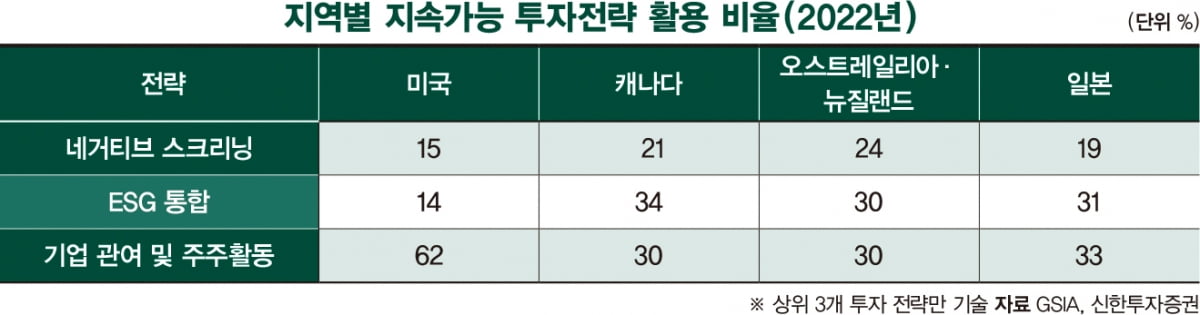

지속가능 투자전략 중 기업 관여 및 주주활동으로 관리되는 투자자산은 국가에 따라 절반이 넘는다. GSIA에 따르면 미국은 임팩트 투자, 포지티브 스크리닝, 지역별 테마 투자, ESG 통합 등 다양한 투자전략 중 기업 관여 및 주주활동 투자전략으로 관리되는 자산의 비중이 62%에 달한다. 캐나다는 30%, 오스트레일리아와 뉴질랜드 역시 30%다. 일본도 33%다.

국내에서는 2022년 기준 총 557조원의 ESG 투자가 이루어지고 있는데, 이는 전년 대비 279조원 증가한 수치다. 국민연금을 제외한 ESG 투자 규모는 174조원으로, 전년 대비 17.3% 증가했다. 한국도 일본에 이어 ESG 투자 규모가 확대되고 행동주의 펀드의 배당 확대 요구가 시작되었으며, 정부도 자본시장제도에 대한 전반적 개선 움직임이 있는 만큼 2024년 국내 행동주의 펀드도 배당과 주주환원을 중심으로 활동할 것으로 예상된다.

이정빈 신한투자증권 수석연구원

-

1

‘국내 최대’ 219MW PPA 협약 체결…기아, 에너지전환 ‘가속’

[한경ESG] 이슈 브리핑기아 오토랜드 화성 한편에는 완성차 대기장을 가득 메운 태양광발전 시설이 갖춰져 있다. 축구장 면적의 약 4배에 달하는 4.2MW급 태양광 발전 시설은 2023년 9월에 완공되어 매년 5GW...

-

2

[한경ESG] 투자 트렌드지난 1월 일본 증시를 대표하는 니케이지수가 최고치를 갈아치웠다. 지난 1월 22일 장중 한때 1990년 이후 ...

-

3

[한경ESG] ESG 핫 스톡 - 라온시큐어인공지능(AI) 시대를 맞아 사이버보안에 대한 관심이 높아지고 있다. AI를 이용한 공격 사례가 늘어나면 그에 맞춰 사이버보안 수요도 커질 수밖에 없기 때문이다. 개인정보 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)