中에도 밀리는 한국 주주환원율…이번엔 개선되나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"기업 본질적 체질개선 없으면

정부 대책은 단기처방 그칠 우려"

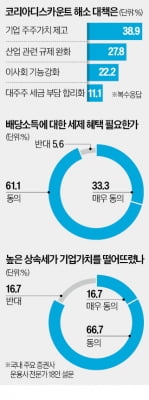

정부가 주주가치를 높이기 위한 제도를 도입하려는 조짐에 기업들은 주주환원책으로 화답하고 있다. 최근 기아는 결산 배당액을 기존보다 2100원(60%) 늘린 5600원으로 책정했다. 삼성물산은 시가 기준 1조원이 넘는 보통주·우선주를 소각하기로 했다. 미래에셋증권도 697억원어치 자사주 취득을 결정했다. 주주환원책이 나오면서 주가도 움직이고 있다. 삼성물산과 미래에셋증권 주가는 1년 만의 최고가를 기록했다. 노동길 신한투자증권 연구원은 “코리아 디스카운트 해소 정책에 대한 기대감으로 업종별 주가가 고르게 뛰고 있다”고 말했다.

일각에서는 금융당국의 정책에 대한 우려도 나온다. 기업 곳간에 쌓인 현금성 자산을 배당과 자사주 매입 등에 쓸 가능성이 커졌기 때문이다. 이 같은 주주환원책이 단기간에 주가를 띄울 수는 있지만 장기적으로 기업가치를 강화하기는 어렵다는 평가가 지배적이다. 금융투자업계 관계자는 “PBR이 낮은 업종은 유통·금융·건설업을 비롯해 성장이 둔화된 산업”이라며 “낮은 PBR은 저평가 자산으로만 볼 것이 아니라 미래 성장 여력 등을 종합적으로 반영한 것으로 봐야 한다”고 설명했다.

금융당국의 정책이 실효성이 높지 않을 것이라는 우려도 크다. 증권업계 관계자는 “PBR을 끌어올리려는 논의를 보면 박근혜 정부 때 불거진 이른바 ‘사내 유보금 과세’ 논쟁이 떠오른다”며 “금융당국이 저PBR 기업에 낙인을 찍어도 상당수 기업은 ‘버티기 모드’로 들어갈 수도 있다”고 말했다.

전효성 기자 zeon@hankyung.com

-

1

증시 전문가들은 한국 증시가 제 가치를 인정받지 못하는 ‘코리아 디스카운트’ 현상을 해소하기 위해 기업들이 주주가치를 높이도록 유도하는 한편 각종 규제를 완화해 기업 활력을 키워줘야 한다고 생각...

-

2

기업, 적대적 M&A서 자유로워져야…자사주 소각·배당 확대 가능

일본 돈가스 소스 업체로 유명한 불독소스는 2007년 미국 헤지펀드 스틸파트너스가 경영권 공격에 나서자 포이즌 필을 발동해 이를 저지했다. 171년 전통의 미국 피아노 업체인 스타인웨이는 2010년부터 한국의 삼익악...

-

3

정부가 ‘포이즌 필’을 비롯해 기업 경영권 방어제도 도입을 추진한다. ‘코리아 디스카운트’(한국 증시 저평가) 해소를 위해 시행하려는 ‘기업 밸류업 프로그램&rs...

![[단독] 주가 부양할 '경영권 방패' 도입한다](https://img.hankyung.com/photo/202402/01.35762246.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)