기업, 적대적 M&A서 자유로워져야…자사주 소각·배당 확대 가능

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(2) 주주친화 경영, 규제 해소서 나온다

경영권 방어제 도입 재추진

차등의결권·포이즌필·황금주

G7 국가는 1개 이상…한국은 全無

"방패 쥐여주면 주주가치 더 커질 것"

자사주 활용 관행 줄어 저평가 해소

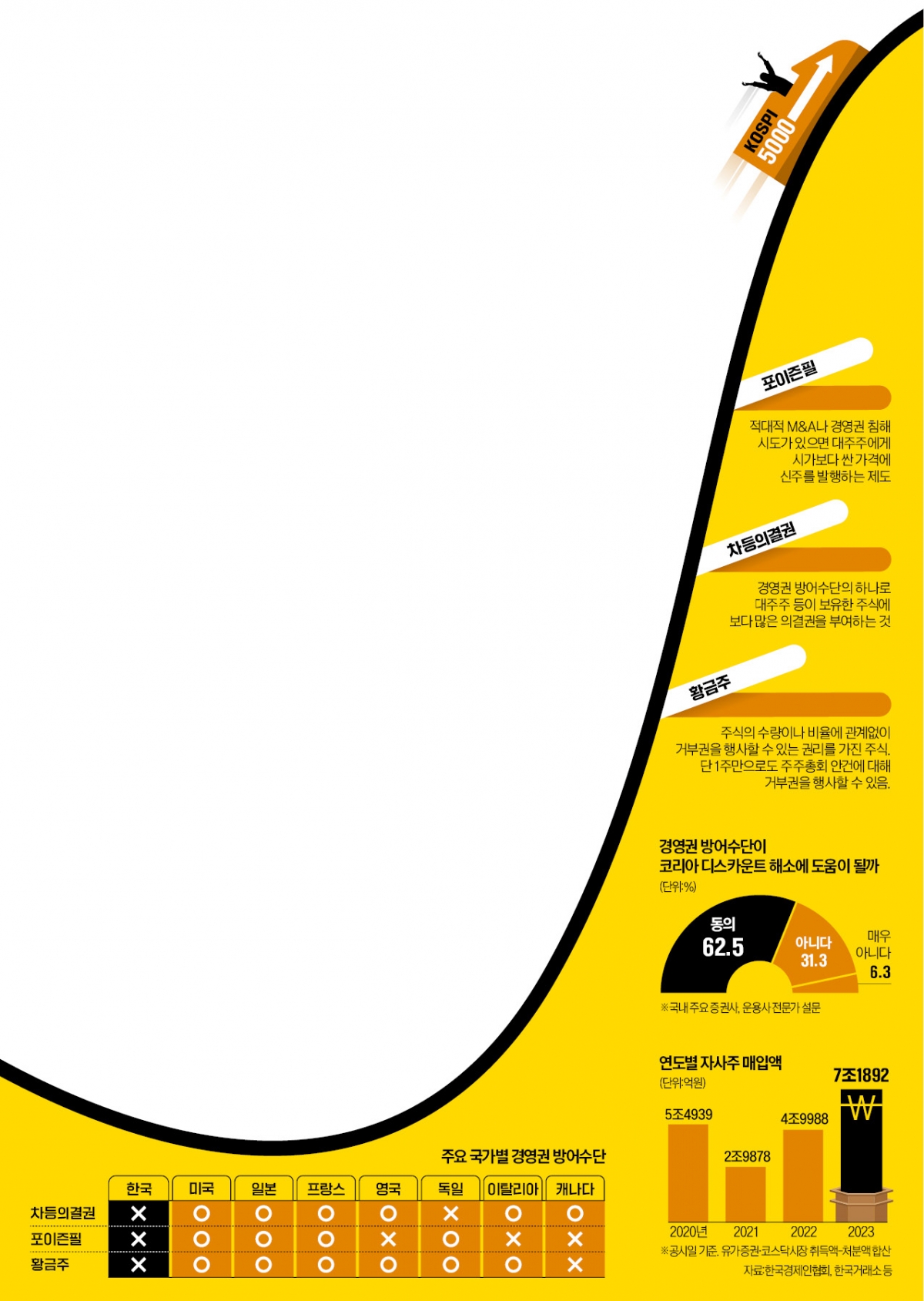

포이즌 필(신주인수선택권)은 일본과 미국 등 주요국 기업의 ‘경영권 방패’로 자리를 잡았다. 미국에선 도입 후 지난 40여 년간 기업인들이 마음 놓고 투자에 집중할 수 있는 환경을 조성하는 데 일조했다는 평가를 받고 있다. 경영진이 추가 지분을 확보해야 할 요인이 적어지면서 상대적으로 주주가치 제고에도 더 신경 쓰게 됐다. 우리 정부가 15년 만에 경영권 방어제도를 도입하는 것은 기업가정신을 고취하고 더불어 ‘코리아 디스카운트’(한국 주식 저평가)를 해소하겠다는 포석이 깔려 있다.

한국만 없는 ‘경영권 방패’

4일 재계에 따르면 미국 일본 독일 프랑스를 비롯한 주요 7개국(G7)은 포이즌 필 등 경영권 방어제도를 1개 이상 시행하고 있다. 주요국 가운데 경영권 방어 수단이 없는 국가는 한국뿐이다.반면 한국엔 경영권을 위협하는 제도가 줄줄이 있다. 2020년 개정된 상법에 따라 기업 감사 선임 과정에서 최대주주 의결권을 제한한 ‘3% 룰’과 감사위원 분리 선출 등이 도입됐다. 미국과 일본에는 없는 제도다. 여기에 대기업집단과 총수 지정제도 운영 중이다. 한국은 기업 경영권을 옥죄는 규제망이 세계에서 가장 촘촘하다는 평가가 나온다.

한국 기업들은 이 같은 ‘기울어진 운동장’을 해소하기 위해 경영권 방어제도를 도입해야 한다고 줄기차게 요구해왔다. 정부도 숙고 끝에 글로벌 스탠더드에 맞춰 기업에 방어 수단을 부여하기로 방침을 정했다. 방어 수단 가운데 기업들이 제안한 포이즌 필이 가장 유력하게 거론되고 있다. 기존 주주들에게 신주를 싸게 발행해 적대적 인수합병(M&A) 시도와 경영권 공격을 막는 장치다. 미국 일본 독일 프랑스 등 주요국이 모두 도입해 운영 중인 제도다.

경영권 방어제로 기업가치 제고

경영권 방어제도 도입이 현실화하면 상장사 기업가치도 큰 폭으로 뜀박질할 전망이다. 기업들이 자사주를 소각할 유인이 커지기 때문이다. 자사주는 그동안 상장사 대주주들이 지배력을 강화하는 수단으로 활용했다. 현행 상법에 따르면 기업이 보유한 자사주는 의결권과 배당권이 없다. 하지만 자사주를 백기사(우호 주주)에게 매각하면 의결권이 되살아나는 만큼 경영권 방어 수단으로 활용할 수 있다.SK그룹 지주사인 SK㈜는 경영권 방어 등을 위해 자사주 지분 25.28%(보통주 1850만5457주)를 보유 중이다. 지난 2일 종가 기준으로 3조6419억원에 이르는 규모다. 이 회사는 2003년 미국 헤지펀드 소버린의 공격을 받는 등 경영권 위협에 시달린 바 있다. 외부 공격을 방어하기 위해 자사주를 넉넉하게 보유했다는 분석이 나온다. SK를 비롯한 상장사들의 자사주 매입 규모는 2022년 4조9988억원에서 지난해 7조1982억원으로 갈수록 늘고 있다.

기업들은 이 자사주를 장부가치만큼 자기자본에서 차감하는 방식으로 회계처리를 하고 있다. 자사주가 많으면 소액주주의 자산가치도 줄어드는 셈이다. 하지만 앞으로 경영권 방어 수단이 도입되면 자사주 소각 유인이 커져 주주가치가 향상될 전망이다. 자사주를 사들이는 등 경영권을 방어하는 데 기업이 비용과 시간을 낭비하지 않아도 된다. 그만큼 기업가치를 뒷받침하는 투자에 역량을 쏟을 것이라는 분석이 나온다.

증권업계도 포이즌 필 도입 등이 코리아 디스카운트 해소에 도움될 것이라고 입을 모았다. 한 증권사 리서치센터장은 “경영권 침해에 대비해 불필요하게 쓰는 비용을 절감해 투자 비용으로 활용할 수 있을 것”이라고 말했다. 다른 센터장은 “경영권 방어와 관련한 우려를 해소하면 적극적이고 효율적인 성장전략을 구사할 것”이라고 했다.

김익환 기자 lovepen@hankyung.com

-

1

기업거버넌스포럼 "현대차 50만원까지 주가 뛸 수 있다"

삼성전자, 현대차 등의 주가가 2배 이상 오를 수 있다는 전망이 나왔다. 각 기업의 이사회가 '기업 밸류업 프로그램'에 참여하는 등 주주환원에 나서면 저평가가 해소될 것이란 분석에서다.5일 금융투자업계...

-

2

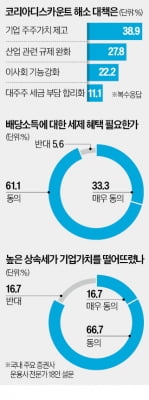

증시 전문가들은 한국 증시가 제 가치를 인정받지 못하는 ‘코리아 디스카운트’ 현상을 해소하기 위해 기업들이 주주가치를 높이도록 유도하는 한편 각종 규제를 완화해 기업 활력을 키워줘야 한다고 생각...

-

3

정부가 ‘포이즌 필’을 비롯해 기업 경영권 방어제도 도입을 추진한다. ‘코리아 디스카운트’(한국 증시 저평가) 해소를 위해 시행하려는 ‘기업 밸류업 프로그램&rs...

![[단독] 주가 부양할 '경영권 방패' 도입한다](https://img.hankyung.com/photo/202402/01.35762246.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)