증권가 "한미약품, 비만 치료제 타고 올해 실적도 순항 전망"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가격 경쟁력 갖춰 국내 점유율 확보 기대

하나증권은 한미약품의 올해 영업이익이 2276억원으로 전년 동기 대비 3.1% 늘어날 것으로 내다봤다. 매출액 추정치는 같은 기간 7.3% 증가한 1조6000억원이다. 이 증권사 박재경 연구원은 "특히 핵심 품목 로수젯의 매출액이 전년비 18% 늘어난 2074억원 수준일 것"이라며 "앱토즈에 기술 이전된 투스페티닙의 임상 진행에 따른 마일스톤 수령도 예상된다"고 밝혔다.

비만 치료제 개발도 순항 중이라고 평가했다. 박재경 연구원은 "에페글라나타이드는 지난해 말 국내 임상 3상이 시작된 상황"이라며 "이미 후기 임상에서 안정성과 유효성이 일부 확인됐다. 향후 가격 경쟁력과 아시아인 임상 결과를 기반으로 한 국내 점유율 확보가 기대된다"고 설명했다.

오의림 한국투자증권 연구원은 "한미약품은 신제품인 LA-트리플 아고니스트와 임상 진행 중인 에페글레나타이드 등 다수의 비만 치료제를 보유하고 있다"며 "연내 학회 등지에서 효력을 확인할 수 있을 것"이라고 말했다.

한미약품의 지난해 4분기 매출액은 전년보다 20.3% 증가한 4224억원이다. 이 기간 영업이익은 701억원으로 80.5% 늘었다. 박재경 연구원은 "로수젯 매출액이 전년 대비 30% 가까이 성장했다"며 "한미정밀화학은 위탁개발 생산 프로젝트가 증가하며 분기 영업익이 흑자로 돌아섰다"고 설명했다.

이 같은 이유로 증권가는 한미약품의 목표주가를 대체로 유지했다. 한국투자증권(44만원), 하나증권(40만원), 대신증권(42만원), KB증권(43만원)이 기존과 동일한 목표가를 제시했다. 투자의견도 '매수'로 유지했다. 다만 박재경 연구원은 "최근 본업 이외의 이슈로 주가 변동성이 확대된 상황"이라고 설명했다.

성진우 한경닷컴 기자 politpeter@hankyung.com

-

1

SKT, 작년 영업익 1조7532억…전년비 8.8% 증가 [주목 e공시]

SK텔레콤은 연결 기준 지난해 영업이익이 1조7532억원으로 전년 대비 8.8% 증가한 것으로 집계됐다고 5일 공시했다.매출액은 17조6085억원으로 같은 기간 1.8% 증가했고 순이익은 20.9% 증가한 1조145...

![SKT, 작년 영업익 1조7532억…전년비 8.8% 증가 [주목 e공시]](https://img.hankyung.com/photo/202402/01.35764667.3.jpg)

-

2

"하반기 반도체 공급부족 전망…삼성·하이닉스 영업익 개선"-KB

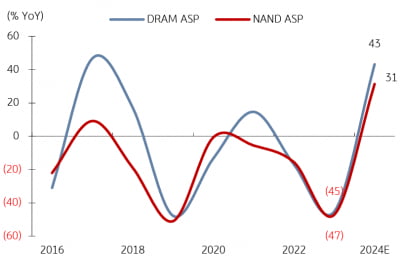

올해 삼성전자와 SK하이닉스 디램(DRAM) 비트 출하량이 각각 17%, 16%로 낸드(NAND) 출하량은 18%, 16%로 전망돼, 하반기 공급 부족이 가시화할 것이라는 전망이 나왔다. 디램 수요는 공급을 4% 초...

-

3

한미약품, 작년 1조 4909억원 매출 달성…영업이익 2207억원

한미약품이 자체 개발 제품과 혁신신약 R&D 성과, 주요 연결회사들의 호실적에 힘입어 작년 연결기준 매출 1조 4909억원과 영업이익 2207억원, 순이익 1593억원을 달성했다고 2일 공시했다. 매출은 전년 대비 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)