한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's Pick : "현대차, 강한 팬덤이 생기기 시작"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's Pick : "현대차, 강한 팬덤이 생기기 시작"](https://img.hankyung.com/photo/202402/01.35764903.1.png)

![[마켓PRO] Today's Pick : "현대차, 강한 팬덤이 생기기 시작"](https://img.hankyung.com/photo/202402/01.35765156.1.jpg)

현대차 - "강한 팬덤이 생기기 시작"

📉목표주가 : 26만원→29만원(상향) / 현재주가 : 22만7000원투자의견 : 매수(유지) / 삼성증권

[체크 포인트]

-2일에 9.13% 주가 급등. 연간 실적 가이던스 달성에 대한 신뢰와 추가 주주환원 정책에 대한 기대를 의미.

-투자자 신뢰와 주가 상승은 제품 소비 증가와 데이터 축적으로 연결. 기업에 대한 팬덤은 AI시대에 B2C 기업의 필수 덕목.

-2024년에 제시된 주주환원 정책은 25% 배당성향 및 분기 배당+기 보유 자사 주 3년간 1%씩 소각으로 주주환원율 29%.

엘앤에프- "중장기 캐파 및 실적 추정치 하향"

📉목표주가 : 25만원→20만원(하향) / 현재주가 : 14만5600원투자의견 : 매수(유지) / 하이투자증권

[체크 포인트]

-4분기 실적은 매출액 6576억원(-46% YoY), 영업이익 -2,804억원(적자전환)으로 부진.

-테슬라 판매 부진 영향으로 전방 고객사인 LG에너지솔루션의 원형배터리 출하량이 크게 줄면서 4분기 양극재 출하량이 전분기 대비 43% 감소.

-올해 엘앤에프의 양극재 출하량은 전년 대비 약 1% 감소할 것으로 예상.

SK아이이테크놀로지 - "EV 수요의 불확실성"

📉목표주가 : 10만5000원→7만5000원(하향) / 현재주가 : 7만6000원투자의견 : 매수→홀드(하향) / 현대차증권

[체크 포인트]

-올해 매출액 6750억원(+4%, yoy), 영업이익 446억원(+39%), 순이익 87억원(-89%) 전망.

-SK On의 배터리 판매 증가율은 10% 내외로 크게 둔화 전망.

-분리막 물량 가이던스도 전년과 유사한 규모.

-판가 하락, 수율 및 가동/금융비용 증가를 감안하면 기존 대비 부진한 실적 전망.

-전기차 및 배터리 재고를 고려 시 상반기까지 모멘텀 둔화 불가피.

JYP Ent. - "과거에 답이 있다"

📈목표주가 : 14만원→12만원(상향) / 현재주가 : 7만6900원투자의견 : 매수(유지) / NH투자증권

[체크 포인트]

-최근 발매된 주요 아티스트들의 신보 판매량이 모두 역성장.

-2020년 발매된 트와이스 정규 2집의 판매량 역성장에 시장은 수요 피크아웃을 우려했음.

-하지만 2021년 진행된 월드투어의 회당 규모는 직전 대비 2배 이상 커졌고,

2023년 진행된 월드투어의 경우 회당 규모 및 공연 횟수 양쪽이 배로 확대.

-이후 차기작 판매량 역시 지속 성장 중.

-음반 판매량의 일시적 역성장은 팬덤 국적이 서구권으로 확대되는 과정에서의 일시적 진통일 수 있음.

SNT홀딩스 - "2015년 밸류에이션 리마인드"

📈목표주가 : 2만원→3만원(상향) / 현재주가 : 2만300원투자의견 : 매수(유지) / BNK투자증권

[체크 포인트]

-2023년 매출액은 1조 8957억원으로 YoY 16.3% 증가. 영업이익은 1790억원으로 23.7% 증가.

-2023년 실적이 과거 2015년의 실적을 능가함으로써 그 당시 기록했던 밸류에이션을 상기할 필요.

-당시 밸류에이션을 지금과 비교하면 주가는 현저히 저평가 상태로 평가.

-자사주 비중도 11%로 자사주 제도 개선에 의한 주가 상승 압력도 클 것으로 예상.

한미약품 - "이어진 호실적, 컨센 상회"

📈목표주가 : 34만8000원→41만원(상향) / 현재주가 : 31만8500원투자의견 : 매수(유지) / 신한투자증권

[체크 포인트]

-4분기 연결기준 매출액은 4224억원(+20.3% YoY), 영업이익은 701억원(+80.5%)으로 호실적 기록.

-주력 제품인 로수젯과 아모잘탄 패밀리는 24년에도 지속 성장이 기대.

-글로벌 비만 치료제 시장을 공략하기 위해 새롭게 개발한 LA Triple Agonist는 6월 미국당뇨학회에서 비임상 결과를 발표할 것으로 예상.

전효성 기자 zeon@hankyung.com

-

1

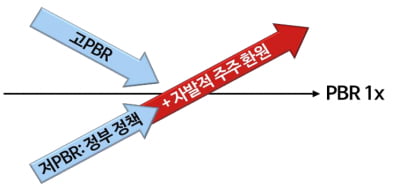

"밸류업 핵심은 장기투자자 육성…현대차 PBR 1.24배 가능"-신한

정부 정책인 '기업 밸류업 프로그램' 수혜 기대로 현대차 주가가 저PBR 매력으로 급등하고 있는 가운데, 증권가에선 장기투자자 육성에 적극적이었던 현대차 주가가 이번 정책에 보다 친화적으로 반응할 가능...

-

2

증권가 "한미약품, 비만 치료제 타고 올해 실적도 순항 전망"

증권가는 5일 올해 한미약품 실적이 안정적으로 성장할 것이라고 입을 모았다. 핵심 제품 매출액이 늘고, 단계별 기술료(마일스톤)를 수령할 것이란 전망에서다. 특히 현재 개발 중인 신규 비만 치료제에 주목했다.하나증권...

-

3

정의선이 깨운 '기아의 야성'…"현대차만 쳐다보지 말고 열등감 버려라"

“그래서, 현대자동차가 하는 겁니까?”20여 년 전의 기아는 패배주의에 빠진 회사였다. 의사 결정의 핵심 포인트는 ‘형님이 하고 있는 일인지’와 ‘형님이 하기를 ...