우리금융 "포스증권·종금 합병해 시너지"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

중대형 업체 인수 검토했지만

가격·PF부실 문제로 결국 포기

증권업 진출해 은행 쏠림 극복

"종합 금융그룹 완성 목표"

10년 후인 지난해 3월 우리금융 수장에 오른 임 회장은 이번에도 ‘증권사 인수’라는 숙제를 떠안았다. 우리금융은 5대 금융지주 중 유일하게 증권사를 보유하지 않은 금융그룹이다. 임 회장이 오랜 검토 끝에 내린 결정은 ‘플랜B’였다. 기존 중대형 증권사 인수가 녹록지 않은 상황에서 소규모 증권사인 한국포스증권 인수에 나선 것이다. 일단 증권업 라이선스를 확보해 ‘개문발차’한 뒤 국내 유일 종금사인 우리종합금융과의 합병을 통해 증권사로서 면모를 갖춰 나가겠다는 전략이다.

“4대 증권사 빼곤 모두 검토”

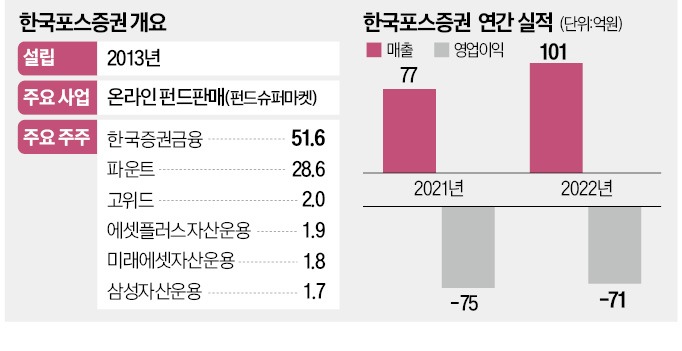

우리금융지주는 6일 이사회에서 한국포스증권 인수 추진 방안을 알리고 공식 논의에 들어갈 예정이다. 이르면 다음달 주주총회에서 최종 결론이 날 가능성이 높은 것으로 알려졌다.우리금융이 증권사 인수를 선언할 당시만 해도 한국포스증권은 주요 인수 후보가 아니었다. ‘증권사’라는 간판을 달고 있지만 흔히 알려진 증권사와는 거리가 멀어서다. 한국포스증권의 주요 사업은 온라인상에서 펀드를 판매하는 ‘펀드슈퍼마켓’ 플랫폼 서비스다.

하지만 적당한 인수 후보군이 나타나지 않으면서 상황이 바뀌었다. 우리금융지주 관계자는 “4대 증권사를 제외하곤 모든 증권사를 대상으로 인수를 검토했다”며 “다만 상당수가 터무니없이 높은 가격을 제시하거나, 가격대가 적당한 경우 부동산 프로젝트파이낸싱(PF) 부실이 발목을 잡았다”고 설명했다.

우리금융이 증권사 인수에 열을 올린 것은 ‘은행 쏠림 현상’을 극복하기 위해서다. 작년 3분기 기준 그룹 전체 순이익(2조4383억원) 가운데 우리은행(2조2898억원)이 차지한 비중은 약 94%에 달했다. 은행을 제외하곤 1000억원대 이익을 내는 우리카드(1174억원), 우리금융캐피탈(1091억원) 등이 전부인 상황이다.

리테일 강화가 관건

고심 끝에 증권업 라이선스를 확보한 한국포스증권이 대안으로 떠올랐다. 우리종금을 활용한 방안이 구체화하면서다. 증권업 라이선스를 보유하면 주식 중개(위탁 매매) 업무와 기존 종금사 업무를 합쳐 시너지를 낼 수 있다는 게 우리금융의 구상이다.지난해 말 우리종금은 5000억원 규모의 증자를 통해 체급을 키웠다. 자기자본(1조1000억원)은 중소형 증권사와 맞먹는 수준으로 늘었다. 한국포스증권과의 합병을 통해 종합 증권사 위상을 확보할 것이란 관측이 나오는 이유다. 우리금융지주 관계자는 “키움증권처럼 오프라인 지점이 없는 온라인 전용 증권사로 키우는 방안과 메리츠증권처럼 주요 거점에 일부 오프라인 지점을 확보해 운용하는 방안 등을 살펴보고 있다”고 했다.

다만 적자 기업을 인수한다는 점은 부담 요인으로 꼽힌다. 한국포스증권은 2021~2022년 2년 연속 70억원대 영업손실을 냈다. 리테일 고객을 대거 확보해야 하는 것도 큰 숙제다. 법인 간 거래도 중요하지만 증권사로서 위상을 갖추려면 개인 고객 확보가 꼭 필요해서다. 업계 관계자는 “은행 등 그룹 차원에서 다수의 개인 고객을 확보하고 있지만 고객 정보를 계열사가 공유할 수 없기 때문에 자체적으로 리테일 역량을 갖춰야 하는 일이 만만치 않을 것”이라고 내다봤다.

박재원 기자 wonderful@hankyung.com

ADVERTISEMENT

-

1

우리금융, 포스증권 인수 추진…오늘 이사회서 첫 공식 논의

우리금융지주가 ‘펀드슈퍼마켓’을 운영하는 한국포스증권 인수를 추진한다. 증권업 라이선스를 우선 확보한 뒤 우리종합금융과의 합병을 통해 증권업 기반을 다져 금융그룹으로서 위상을 되찾겠다는 구상이다...

-

2

우리은행(은행장 조병규)이 중소벤처기업진흥공단(이사장 강석진), 기술보증기금(이사장 김종호), 우리벤처파트너스(사장 김창규) 와 함께 ‘중소벤처기업 혁신성장을 위한 협업체계 구축’ 4자 업무협약을 체결했다고 5일 밝...

-

3

우리은행, 자녀 세뱃돈 통장 개설 고객에게 커피쿠폰 증정

우리은행(은행장 조병규)은 자녀가 받은 세뱃돈으로 적금을 가입하는 부모고객에게 커피쿠폰을 증정하는 ‘우리 아이 세뱃돈 통장만들기’이벤트를 진행한다.이번 이벤트는 오는 2월 29일까지 계속된다. 미성년 자녀 이름으로 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)