'폭풍 질주' 카카오뱅크…지난해 연간 순익 35% 늘었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

카카오뱅크의 지난해 실적 호조를 이끈 것은 이자수익이다. 카카오뱅크의 지난해 연간 이자수익은 2조481억원으로 1년 전인 2022년(1조2939억원)보다 7542억원(58.3%) 늘었다. 4분기만 놓고 봐도 이자수익은 2022년 4분기 3996억원에서 작년 4분기 5661억원으로 1년 사이 1665억원(41.7%) 증가했다.

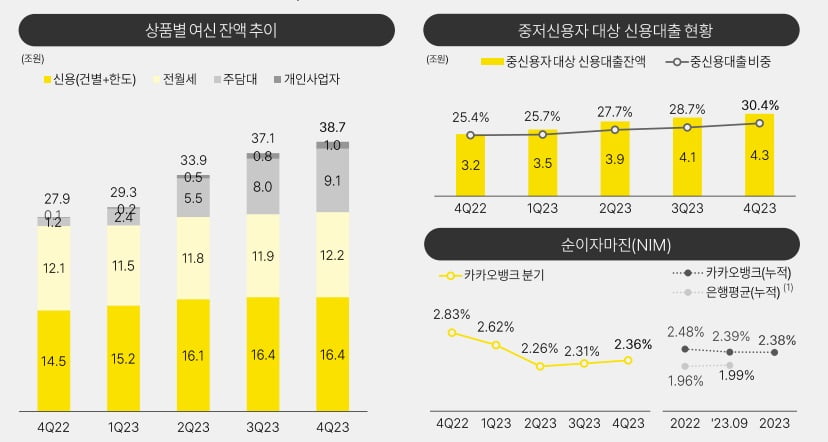

은행의 대표적인 수익성지표인 순이자마진(NIM)은 지난해 4분기 기준 2.36%로 집계됐다. 직전 분기(2.31%) 대비로는 0.05%포인트 상승했지만, 1년 전인 2022년 4분기(2.83%)보다는 0.47%포인트 낮아졌다.

여신 잔액의 증가세를 이끈 1등 공신은 주택담보대출(전·월세자금대출 제외)이다. 카카오뱅크의 주택담보대출은 2022년 4분기까지만 해도 1조2000억원에 불과했지만, 지난해 4분기 9조1000억원으로 7조9000억원(658%)이나 불어났다. 같은 기간 전·월세자금대출 잔액은 12조1000억원에서 12조2000억원으로 1000억원(0.8%) 늘어나는 데 그쳤고, 신용대출은 14조5000억원에서 16조4000억원으로 1조9000억원(13.1%) 늘었다.

카카오뱅크의 중·저신용자 대상 신용대출 잔액은 2022년 4분기 3조2000억원에서 지난해 4분기 4조3000억원으로 1조1000억원(34.4%) 늘었다. 중·저신용자 대상 신용대출이 빠른 속도로 늘면서 전체 신용대출 잔액 중 중·저신용자 대상 신용대출이 차지하는 비중은 같은 기간 25.4%에서 30.4%로 늘었다. 정부가 요구하는 중·저신용자 대상 신용대출 비중은 30%다.

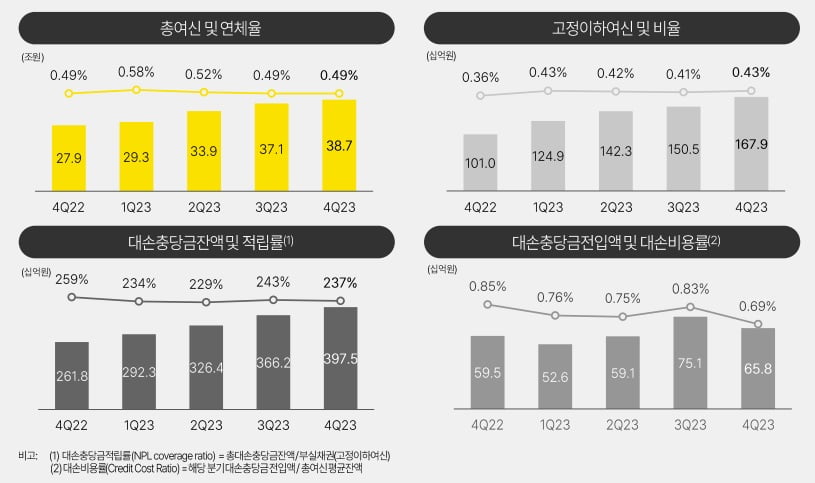

중·저신용자 대상 신용대출 비중이 늘었지만 카카오뱅크의 건전성 지표는 안정된 흐름을 나타내고 있다. 카카오뱅크의 연체율은 작년 4분기 0.49%로, 1년 전인 2022년 4분기와 동일했다. 작년 1분기(0.58%)와 비교하면 3개 분기 사이에 오히려 연체율이 0.09%포인트 하락했다.

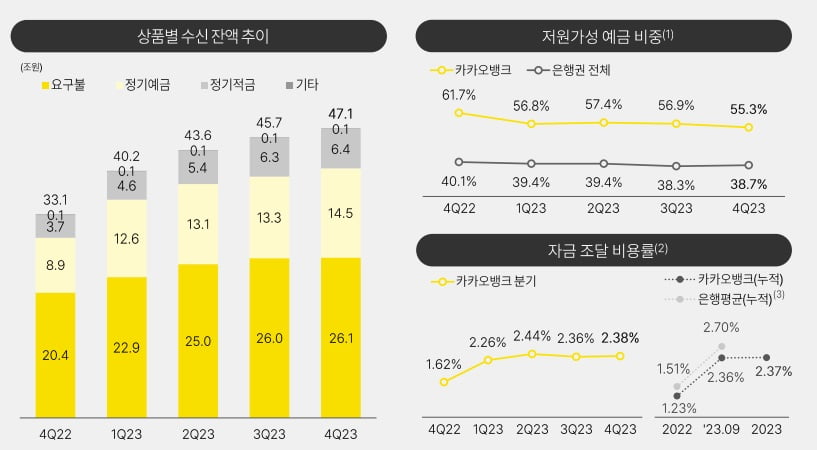

특히 저원가성예금 비중이 경쟁사 대비 높은 수준을 유지하고 있는 점이 카카오뱅크의 성장세를 이끌고 있다는 평가가 나온다. 카카오뱅크의 저원가성예금 비중은 지난해 4분기 55.3%로, 같은 기간 은행권 전체 평균치(한국은행 집계)인 38.7% 대비 16.6%포인트 높다.

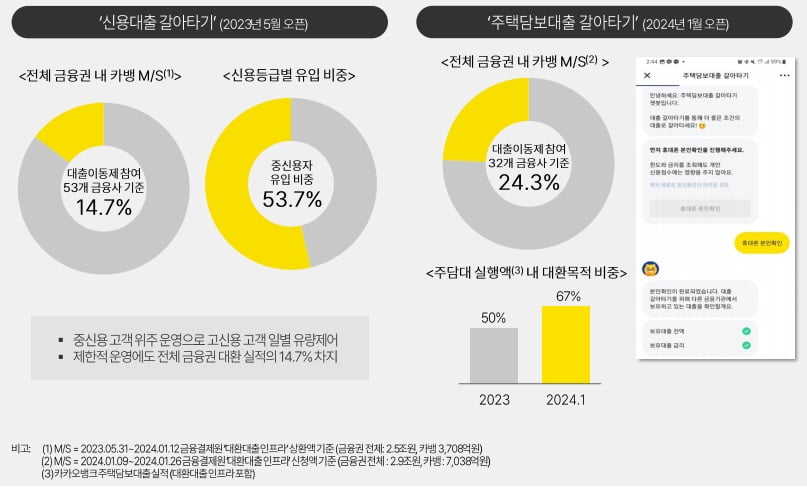

또 지난해 5월 도입된 신용대출 갈아타기 서비스에 참여하고 있는 53개 금융사 중에서 카카오뱅크의 시장점유율은 지난달 12일까지 상환액 기준 14.7%로 조사됐다. 카카오뱅크는 "카카오뱅크를 대환 목적으로 찾는 고객이 크게 늘어나고 있다"며 "2023년까지는 주담대 실행액의 약 50%가 대환 목적이었지만, 올해 1월엔 67%까지 올랐다"고 밝혔다.

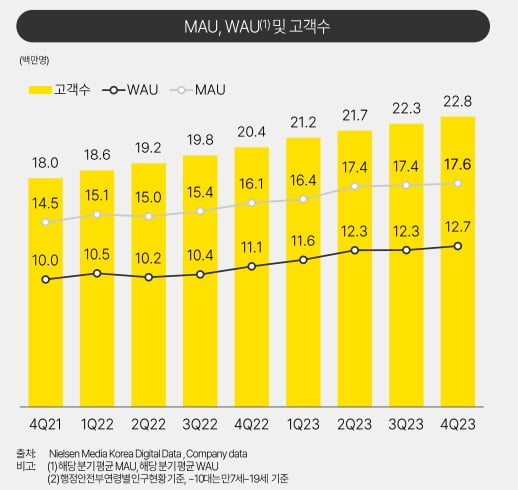

앞으로의 성장성에 대한 기대도 큰 상황이다. 신규 고객과 월간활성이용자수(MAU)가 지속적으로 늘어나고 있기 때문이다. 카카오뱅크의 고객 수는 작년 4분기 2284만명으로, 전년 동기 대비 242만명 늘었다. MAU(분기 평균)는 같은 기간 1610만명에서 1758만명으로 늘었다.

정의진 기자 justjin@hankyung.com

-

1

에코프로머티, 4분기 영업익 1.4억…전년비 흑자전환 [주목 e공시]

에코프로머티리얼즈는 작년 4분기 영업이익이 1억3600만원으로 전년 동기 대비 흑자전환했다고 7일 공시했다. 매출은 1884억원으로 이 기간 13.8% 줄었고, 순이익은 129억원으로 405.9% 늘었다. ...

![에코프로머티, 4분기 영업익 1.4억…전년비 흑자전환 [주목 e공시]](https://img.hankyung.com/photo/202402/01.35066825.3.jpg)

-

2

에코프로에이치엔, 4분기 영업익 72억…전년비 64% 감소 [주목 e공시]

에코프로에이치엔은 작년 4분기 영업이익이 72억원으로 전년 동기 대비 63.9% 감소한 것으로 잠정 집계됐다고 7일 공시했다. 매출은 476억원으로 이 기간 46.8% 줄었고, 순이익은 54억원으로 63.8% 감소한...

![에코프로에이치엔, 4분기 영업익 72억…전년비 64% 감소 [주목 e공시]](https://img.hankyung.com/photo/202402/01.35204466.3.jpg)

-

3

에코프로비엠, 4분기 영업손실 1147억…전년비 적자전환 [주목 e공시]

에코프로비엠은 작년 4분기 영업손실이 1147억원으로 전년 동기 대비 적자전환한 것으로 잠정 집계됐다고 7일 공시했다. 매출은 1조1804억원으로 이 기간 39.3% 감소했다. 당기순손실은 1380억원으로 적자전환했...

![에코프로비엠, 4분기 영업손실 1147억…전년비 적자전환 [주목 e공시]](https://img.hankyung.com/photo/202402/01.35634643.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)