신한금융 순이익, 10년 만에 줄었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이자이익·비이자이익 늘었지만

상생금융 비용 3000억원 발생

대손충당금 적립도 71% 늘어

증권·2금융 계열사 실적 악화

○이익은 늘었지만

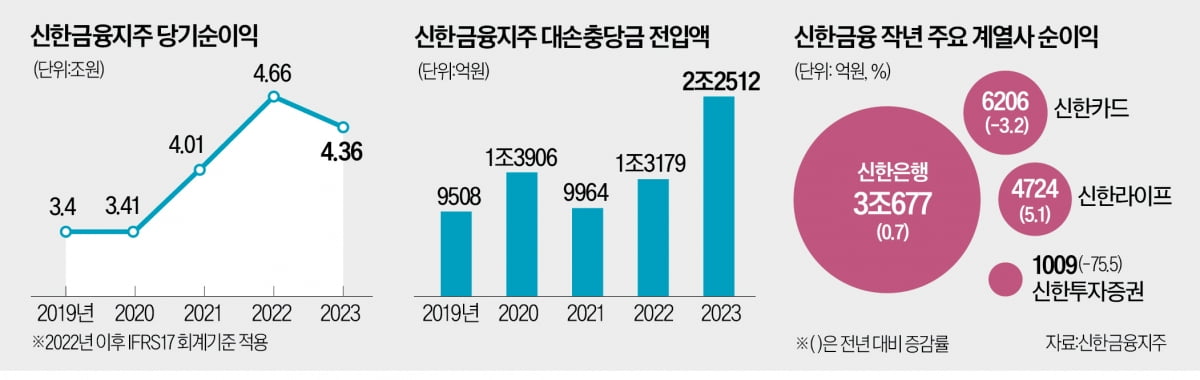

신한금융지주는 지난해 연간 당기순이익이 4조3680억원으로 집계됐다고 8일 발표했다. 전년(4조6656억원) 대비 2976억원(6.4%) 줄었다. 신한금융의 연간 당기순이익 규모가 전년 대비 감소한 것은 2013년(-4317억원) 이후 10년 만에 처음이다. 다만 4대 금융지주(KB·신한·하나·우리금융) 중 그룹 순이익 규모는 KB금융(4조6319억원)에 이어 2위를 기록했다.금융사 본연의 영업 경쟁력을 나타내는 이자이익과 비이자이익은 모두 늘었다. 신한금융의 연간 이자이익은 2022년 5조6442억원에서 지난해 5조8953억원으로 2512억원(4.5%) 증가했다. 핵심 계열사인 신한은행의 원화대출금 잔액이 2022년 말 281조3806억원에서 작년 말 290조3363억원으로 3.2% 늘어난 결과다. 신한금융의 순이자마진(NIM)은 그룹 기준 2022년 4분기 1.98%에서 작년 4분기 1.97%로 0.01%포인트 하락했다.

신한금융의 지난해 비이자이익은 3조4295억원으로 전년(2조2708억원) 대비 1조1587억원(51%) 늘었다. 기준금리가 빠르게 오르던 2022년과 달리 지난해엔 시장 금리가 높은 상태에서 일정하게 유지돼 채권 등 유가증권 관련 이익이 개선된 결과다. 신한금융의 유가증권, 외환·파생 및 보험금융 이익은 2022년 5213억원에서 지난해 1조8200억원으로 249.1% 늘었다. 수수료이익도 같은 기간 2337억원(9.7%) 증가했다.

○非은행 계열사 실적 악화

이자이익과 비이자이익이 모두 늘었는데도 지난해 신한금융의 실적이 악화한 이유는 상생금융 등 일회성 비용이 크게 발생했기 때문이다. 특히 자영업자와 소상공인의 이자 부담 경감을 위해 추진된 이자 캐시백 등 상생금융 관련 비용 2939억원이 지난해 4분기 실적에 반영됐다. 올해엔 추가적으로 150억원의 상생금융 비용이 발생할 것으로 예상된다는 게 신한금융의 설명이다.부실에 대응하기 위해 미리 쌓아두는 비용인 대손충당금도 지난해 크게 늘었다. 신한금융의 연간 대손충당금 전입액은 2022년 1조3179억원에서 지난해 2조2512억원으로 9333억원(70.8%) 늘었다.

계열사별로 나눠보면 신한은행의 연간 당기순이익은 2022년 3조450억원에서 지난해 3조677억원으로 0.7% 늘었다.

신한투자증권의 당기순이익이 같은 기간 4125억원에서 1009억원으로 3116억원(75.5%) 줄었다. 2022년 신한투자증권의 사옥 매각에 따른 이익(세후 3220억원)의 효과가 지난해 사라졌다는 게 회사 측 설명이다. 신한카드(-3.2%)와 신한저축은행(-22%)도 전년 대비 지난해 실적이 악화했다.

정의진 기자 justjin@hankyung.com

-

1

배달의민족 운영사 우아한형제들이 7000억원의 영업이익을 냈다. 퀵커머스 사업 매출이 크게 늘고 적자 사업 철수로 비용 효율화에 나선 덕분이다. 2년 연속 대규모 흑자에 모기업인 독일 딜리버리히어로(DH)는 4000...

-

2

토스뱅크, 작년 4분기 순익 124억원…"올해는 年 흑자 달성"

인터넷전문은행 토스뱅크는 지난해 4분기 124억원의 당기순이익을 냈다고 29일 발표했다. 2021년 10월 출범한 이후 작년 3분기(86억원) 처음으로 분기 단위 흑자를 달성한 이후 2개월 연속 이어진 흑자 행진이다...

-

3

케이뱅크 작년 순익 85% 감소한 128억원…"충당금 2배 늘린 결과"

인터넷전문은행 케이뱅크의 지난해 연간 당기순이익이 전년 대비 약 85% 감소한 것으로 나타났다. 은행 본연의 영업 경쟁력을 나타내는 이자이익과 비이자이익 모두 늘었지만, 금융 부실에 대비하기 위한 충당금 적립을 2배...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)