출산장려금 '증여' 인정땐, 근로자·기업 稅혜택 '윈윈'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

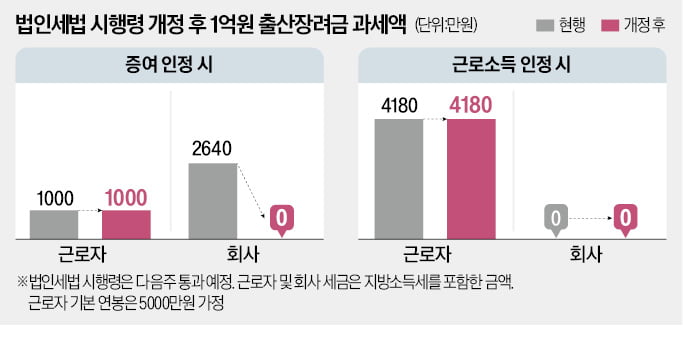

○출산장려금도 ‘손금’ 산입

부영은 직원들의 세 부담을 덜어주기 위해 증여 방식을 선택했다. 직원은 1억원 이하 증여세율 10%가 적용돼 1000만원의 세금을 내면 되기 때문이다. 하지만 출산장려금이 업무무관비용으로 분류돼 기업은 직원 1인당 법인세 2640만원(법인지방소득세 포함)을 또 내야 했다. 이번에 시행령이 통과되면 이런 문제가 해소된다.

○출산·보육수당 비과세도 늘려

정부는 출산 장려를 목표로 기업의 법인세 부담을 덜어주기 위해 출산장려금을 비용으로 간주하는 작업을 작년 말부터 준비해 왔다. 기재부는 출산지원금 비용 한도를 무제한으로 허용하기로 했다. 다만 출산지원금을 일부 직원에게 편법 지원하는 것을 막기 위해 근로자에게 공통 적용해야 한다는 내용을 시행령에 명시했다.기재부는 기업이 제공하는 출산·보육수당 비과세 한도를 월 20만원에서 증액하는 방안도 검토 중이다. 당초 비과세 한도는 월 10만원이었는데, 올해부터 20만원으로 높아졌다. 기재부는 일정액까지는 출산·보육수당으로 비과세해주고 부영처럼 거액의 출산장려금이 일시 지급되는 경우 비과세 한도를 초과하는 부분은 증여로 분류하는 방안을 검토 중인 것으로 알려졌다.

현금으로 출산장려금을 지급하는 대신 장기 유급휴직 등의 혜택을 제공하는 기업과의 형평성 문제를 해결하는 것도 기재부의 과제다. 이 경우 유급휴직을 이른바 ‘무형의 출산장려금’으로 분류해 손금에 산입하는 것이 가능하다는 주장도 나온다.

강경민 기자 kkm1026@hankyung.com

-

1

정부가 국제 유가 상승분을 웃도는 ‘기름값 꼼수 인상’을 막기 위해 전국 주유소를 대상으로 범정부 석유시장점검단을 한시 가동한다. 항공·택배·외식 등 주요 서비스 분야의...

-

2

"저PBR 약발 끝나간다" vs "외국인 매수 이제 시작"

“일본이 밸류업 프로그램을 발표했을 때 많은 외국인이 의심하다가 투자 기회를 놓쳤어요. 한국 시장에선 먼저 올라타겠다고 작정하고 들어오는 느낌입니다. 헤지펀드들이 상당한 자금을 대기시켜 놓고 있습니다.&r...

-

3

"이번엔 한국에 꼭 풀베팅"…외국인들 작정하고 노린다는데 [최만수의 스톡 네비게이션]

“일본이 밸류업 프로그램을 발표했을 때 많은 외국인들이 의심하다가 투자기회를 놓쳤어요. 한국 시장에선 먼저 올라타겠다고 작정하고 들어오는거죠. 헤지펀드들이 상당한 자금을 대기시켜 놓고 있습니다.&rdquo...

!["이번엔 한국에 꼭 풀베팅"…외국인들 작정하고 노린다는데 [최만수의 스톡 네비게이션]](https://img.hankyung.com/photo/202402/01.35907644.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)