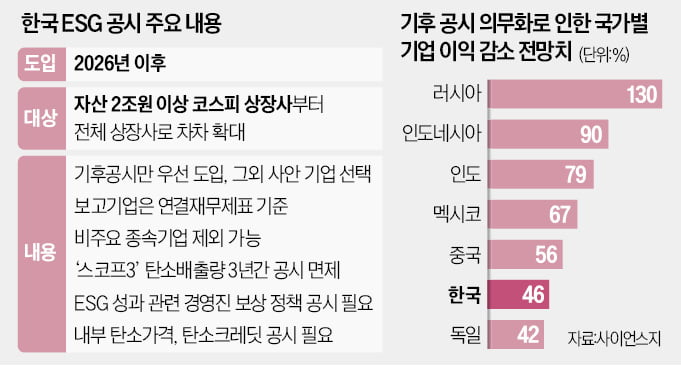

정부 ESG 공시 제도 곧 발표

'스코프3' 수준 공시 부담에

이르면 2026년 도입 후 3년 면제

"공시 의무화 땐 기업이익 감소"

기업 자율성 높인 절충안 모색

금융당국이 ESG(환경·사회·지배구조) 공시에 ‘스코프3’를 적용하더라도 제도 도입 후 3년 동안은 면제해주는 방안을 검토한다. 공시 도입 시점은 2026년 이후다. 스코프3는 해외 법인을 비롯해 기업의 공급망 전체로 범위를 확장한 가장 강력한 온실가스 배출 규제다. 공시 대상 범위와 관련해서도 기업의 자율성에 무게를 두는 쪽으로 가닥을 잡고 있다. 연결 기준으로 공시를 작성하되, 종속 기업 중 어떤 곳을 포함할지는 기업이 자율적으로 결정할 수 있도록 하겠다는 것이다.

ESG 공시 초안 다음달 공개

18일 금융투자업계 등에 따르면 금융위원회는 이 같은 내용을 담은 ESG 공시 제도 초안을 이르면 다음달 발표한다. 그간 기업이 각기 다른 기준에 따라 자율적으로 공개한 ESG 관련 사안을 공시 기준에 맞춰 비교할 수 있도록 하는 게 목표다. 자산 2조원 이상 유가증권시장 상장사 240여 곳이 의무화 대상이며 이후 순차적으로 전체 상장사로 확대할 예정이다.

정부는 제도 도입 후 스코프3 수준의 공시 면제 기한을 3년으로 늘릴 것으로 알려졌다. 도입 첫해에만 공시 요건에서 빼주는 국제 기준안에 비하면 어느 정도 완화한 것으로 볼 수 있다. 해외에 여러 제조 시설을 거느린 만큼 준비 기간이 더 필요하다는 국내 대기업의 요구를 감안한 것으로 풀이된다. 스코프3 범위는 국내외 생산기지와 제품 유통망, 협력업체까지 아우른다. 온실가스 배출량의 측정 기준은 국제 표준인 GHG 프로토콜을 원칙으로 삼을 전망이다.

비주요 종속기업 뺄 수 있게 돼

금융당국은 ESG 공시를 의무화하더라도 기후, 생물다양성, 인권 등 주요 분야 중 기후 관련 내용만 우선적으로 적용할 계획이다. 기후 요인이 기업의 재무·실적 전망 등에 어떤 영향을 미칠지 투자자에게 알리는 것이 골자다. 기후 변화에 따라 특정 지역에서 제품 수요가 늘어날 전망이거나, 친환경 사업을 늘리는 등 사업 모델을 일부 변경할 예정이라면 이를 주주에게 알려야 한다는 것이다.

ESG 공시 의무 범위와 관련해서도 금융당국은 자의적인 판단을 최대한 줄이되 기업 자율성을 높일 수 있는 절충안을 모색하기로 했다. 상식적인 수준에서 지배 기업이 종속 기업의 중요도를 판단해 기후 관련 공시를 하도록 유도하겠다는 것이다.

산업계의 가장 큰 관심은 ESG 공시 도입 시점이다. 당국은 당초 2025년이던 도입 시점을 2026년 이후로 미룬 바 있다. 국내 기업은 2029년 도입을 희망하고 있다. 유럽연합(EU)이 EU에 진출한 역외국가 기업에 ESG 공시를 의무화하는 해가 이때여서다. 2029년 이전까지는 국내에서 별도 기준을 적용하지 않고, ESG 관련 데이터 취합·검증, 대응 체계 마련 등을 위해 시간을 달라는 의미다.

EU보다 먼저 규제 조치를 취할 경우 이로 인한 부작용이 만만치 않을 것이란 전망이 나온다. 지난해 8월 과학 분야 학술지인 사이언스는 기후 공시 의무화가 이뤄지면 기업 이익이 평균 44% 줄어들 것이라는 내용의 논문을 게재했다.

국가별로는 러시아가 가장 많은 130%의 이익이 줄어들 것으로 예측했다. 한국의 이익 감소 예상치는 46%로 인도네시아(90%), 인도(79%), 멕시코(67%), 중국(56%), 남아프리카공화국(51%) 뒤를 이었다. 선진국 중에선 기후 공시로 인한 손실 가능성이 가장 큰 셈이다. 저자는 세계 1만5000여 개 상장사를 조사했는데 탄소 가격을 t당 190달러, 기업의 ‘스코프1(직접배출)’을 토대로 산출한 결과다. 공시 의무를 스코프3로 확대한다면 이익 감소액은 더 커질 수밖에 없다는 얘기다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)