1년새 연체 3배 급증…美 빌딩 대출 부실공포 커졌다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

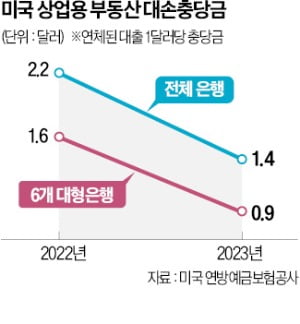

이는 30일 이상 원리금을 갚지 못한 상업용 부동산대출이 전액 부실화할 경우 은행들이 현재 쌓아 놓은 준비금만으로는 손실을 메우지 못한다는 의미다. 대손충당금은 은행이 대출을 회수하지 못하는 상황에 대비해 미리 비용으로 처리하는 항목이다. 이들 6개 은행에서 연체된 대출 규모가 지난 1년 사이 93억달러로 세 배 이상 늘어나면서 대손충당금은 상대적으로 크게 줄었다는 평가다.

미국 전체 은행권으로 넓혀 보면 상업용 부동산 연체 대출 1달러당 대손충당금도 같은 기간 2.2달러에서 1.4달러로 줄었다. 아직까지는 6대 은행보다 여유가 있지만, 최근 7년 새 가장 낮은 수준이다. 연체 대출 규모가 지난해 243억달러로, 전년도 112억달러에서 두 배 이상으로 증가한 여파다. 뱅크레그데이터의 빌 모어랜드는 “6개월 전까지 괜찮아 보였던 은행들도 다음 분기에는 어떻게 될지 (상업용 부동산대출 부실화 문제는) 한 치 앞을 알 수 없는 상황”이라고 했다. 뉴욕커뮤니티뱅코프는 이달 초 상업용 부동산대출 부문 손실 규모를 업데이트한 뒤 주가가 반토막 났다.

은행들은 대출 연체로 인한 향후 손실을 막으려면 손실흡수능력(대손충당금, 대손준비금)을 높여야 하지만 수익을 고려해 대손충당금 적립 시기를 지연해 왔다. 금융당국도 대출 성격과 과거 손실률 등을 기반으로 통상 무담보인 신용카드 대출에 10%, 상업용 부동산대출에는 2~3%의 대손충당금 적립률을 요구했다. 그러나 모건스탠리캐피털인터내셔널(MSCI) 자료에 따르면 미국 상업용 부동산 공실률은 지난해 4분기 기준으로 평균 19.6%에 달해 사상 최고치를 기록했다. 이 같은 괴리가 은행권의 건전성 위기를 촉발할 수 있다는 우려가 나온다.

김리안 기자 knra@hankyung.com

-

1

독일, 올해 GDP 성장예상치 1.3%→0.2%로 대폭 하향

세계 4위 경제국 독일이 올해 국내총생산(GDP) 성장이 종전 1.3% 에서 0.2% 로 예상보다 크게 낮아질 것으로 예상됐다. 21일(현지시간) 로이터와 CNBC에 따르면 로버트 하베크 독일 경제장관은 올...

-

2

뉴욕증시, FOMC의사록·엔비디아 실적 앞두고 하락 출발

뉴욕증시는 1월 연방공개시장위원회(FOMC) 의사록과 엔비디아의 실적 발표를 앞두고 하락세로 출발했다. 21일(미 동부시간) 뉴욕증권거래소(NYSE)에서 오전 10시 11분 현재 다우존스30산업평균지수는 전장보다 5...

-

3

엔비디아 실적 발표를 앞두고 투자자 심리가 악화되면서 21일(현지시간) 뉴욕증시는 3일 연속 하락했다. 이 날 S&P500은 0.3%, 나스닥은 0.4%, 다우존스 산업평균은 0.3% 내려왔다. 연...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)