"삼성화재, 주주환원 확대 가능성…목표가↑"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 정준섭 연구원은 "삼성화재는 전일 컨퍼런스콜에서 관리 목표 K-ICS(신지급여력)비율, 주주환원 정책을 제시하지 않았다"며 "다만 잉여 자본에서 리스크 버퍼 확보, 자회사 증자 필요성 등을 거론했으며, 상반기 내 자본관리 정책을 발표하겠다고 언급했다"고 밝혔다.

정 연구원은 "주요 보험사 중 가장 압도적인 자본비율(K-ICS비율 271.9%)을 보유했음에도 다소 소극적인 듯한 모습은 아쉬운 요인"이라면서도 "높은 자본비율의 해소에 대한 투자자 기대가 높은 데다 추후 자본정책을 발표하겠다고 한 만큼, 지금보다 주주환원이 개선될 것이라는 점은 유효하다"고 평가했다.

그는 "추후 발표될 자본정책은 자사주 매입·소각보다는 자회사 및 해외 기업 투자를 통한 자기자본이익률(ROE) 제고 방안, 구체적인 배당 정책(주당배당금(DPS) 우상향과 배당성향 가이드라인 설정, 중간배당 여부 등)이 중심이 될 것으로 보인다"고 설명했다.

삼성화재의 작년 4분기 지배순이익은 1752억원(보험손익 1921억원, 투자손익 354억원)으로 시장 기대치를 밑돌았다. 정 연구원은 "채권 교체매매에 따른 손실로 4분기 실적은 부진했지만 올해 투자이익은 큰 폭(2023년 대비 42% 증가) 개선될 것"이라고 전망했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

"메리츠금융, 올해 환원금 1.1조 상회 전망…목표가 7.7만→9.3만"-대신

대신증권은 23일 메리츠금융지주에 대해 배당 정책에 있어 경쟁사들의 소극적 자세와 대조적이라며 목표주가를 기존 7만7000원에서 9만3000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다...

-

2

"남은 저평가주 어디 있나"…'목표가' 차이나는 종목 어때요

'기업 밸류업 프로그램' 도입 시기가 가까워지며 저평가주에 대한 관심이 크다. 프로그램이 도입되면 주가에 기업 가치가 충분히 반영될 것이란 이유에서다. 저평가주를 추리는 방법의 하나로 '목표주가...

-

3

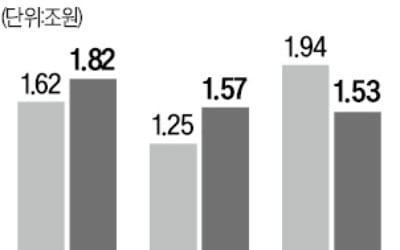

삼성화재 순익 1.8조원 손보 1위…2위 오른 메리츠화재 '맹추격'

삼성화재가 창사 이후 처음으로 세전이익 2조원을 넘기며 국내 손해보험업계 1위 굳히기에 들어갔다. 메리츠화재는 순익 기준 DB손해보험을 제치고 삼성화재 추격에 나섰다. 3위로 밀린 DB손해보험도 자존심 회복을 벼르는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)