엔비디아가 나스닥을 사상 최고치로 견인하는 가운데 보유할 만한 저평가 AI 기술주 3종목 [인베스팅닷컴]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Jesse Cohen / 2007년에 설립된 Investing.com는 실시간 시세, 스트리밍 차트, 최신 금융뉴스, 기술적 분석, 중개인 목록 및 리스트, 경제 캘린더, 도구 및 계산기 등 금융시장과 관련된 도구와 정보를 제공하는 가장 확실한 자료 및 정보원입니다.

(2024년 2월 23일 작성된 영문 기사의 번역본)

- 인공지능(AI) 비즈니스의 잠재력에 대한 기대감으로 주식시자이 사상 최고치를 경신하며 랠리를 이어가고 있다.

- 나스닥 지수는 2년래 처음으로 S&P 500 및 다우존스 지수와 마찬가지로 기록적인 영역에 합류할 것으로 보인다.

- 이런 분위기 속에서 투자자들은 오늘 분석한 주식 3종목을 포트폴리오에 추가할 것으로 고려해 볼 수 있다.

- 실행 가능한 투자 아이디어를 찾고 있다면, 인베스팅프로에 가입해 매수할 종목을 파악하고 다시는 강세장을 놓치지 말자.

인공지능(AI)과 관련된 끊임없는 호재로 투자자들이 계속 기술주 섹터에 몰리면서, 기술주 랠리가 둔화될 기미가 보이지 않고 있다.

지난 금요일에는 지난 12개월 동안 상승한 기술주 중심의 나스닥 종합 지수가 2021년 11월 기록했던 사상 최고치 16,057포인트에 근접했다.

이런 점에서 인베스팅프로의 프로픽(ProPicks)을 주목할 만하다. 매월 70개 이상의 상승 종목을 추천받고 다시는 상승장을 놓치지 말자.

오늘은 앞으로 계속되는 AI 열풍 속에서 나스닥이 사상 최고치를 지속 경신할 것으로 보이는 가운데 고려할 만한 매력적인 3종목을 살펴보자.

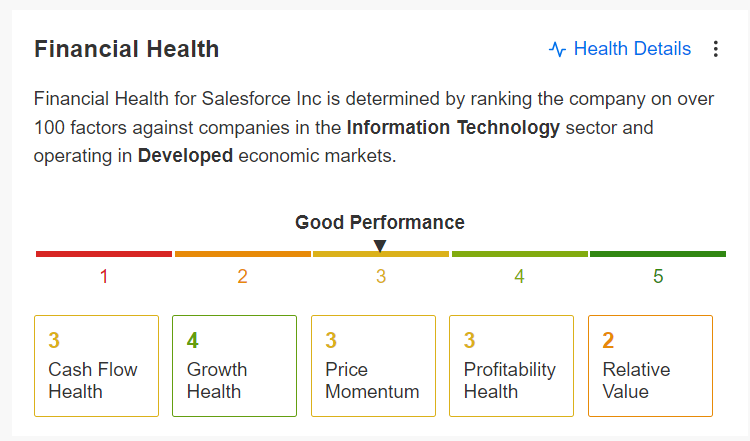

1. 세일즈포스

클라우드 기반 고객관계관리(CRM) 솔루션의 선두주자인 세일즈포스(NYSE:CRM)는 최근 몇 년 동안 디지털 혁신의 선두에 서 있다.혁신적인 제품 및 서비스 제품군을 통해 세일즈포스는 조직이 고객과 더 잘 연결하고, 운영을 간소화하며, 성장을 촉진할 수 있도록 지원한다.

이러한 점을 고려할 때 세일즈포스는 CRM 도구에 대한 견고한 수요와 지속적인 비용 절감 조치의 긍정적인 영향에 힘입어 내년에도 수익과 매출이 증가할 것으로 예상된다.

위에서 살펴본 바와 같이, 인베스팅프로는 세일즈포스의 재무건전성에 대해 대부분 긍정적인 전망을 내놓으며 수익, 매출, 순이익 및 현금 흐름 성장에 대한 견고한 전망을 강조한다.

현재 수준에서 세일즈포스의 시가총액은 2,842억 달러로, 세계에서 가장 가치 있는 클라우드 기반 소프트웨어 회사로 인정받고 있다.

지난 12개월 동안 세일즈포스 주가는 약 79% 상승하여 대부분의 기술 섹터와 함께 올랐다.

강력한 실적에도 불구하고 인베스팅프로의 정량 모델에 따르면 세일즈포스의 주식은 여전히 저평가되어 있으며, 현재 수준에서 11.7%까지 상승할 수 있다.

세일즈포스 주가가 상승하면 적정가치 328달러에 이를 수 있다.

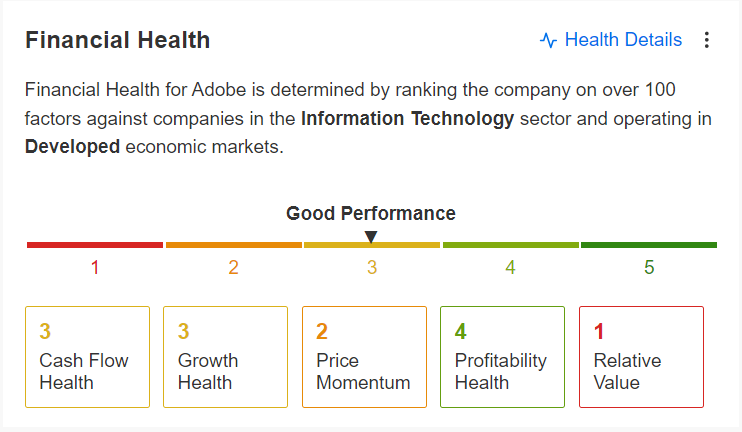

2. 어도비

크리에이티브 소프트웨어와 디지털 경험 솔루션으로 유명한 어도비(NASDAQ:ADBE)는 디지털 경제의 초석으로 자리잡았다.포토샵(Photoshop)과 일러스트레이터(Illustrato)에서 어도비 익스피리언스 클라우드(Adobe Experience Cloud)에 이르는 어도비의 제품군은 크리에이터와 마케터가 매력적인 디지털 콘텐츠를 제공할 수 있도록 지원한다.

어도비 센세이(Sensei) 통해 AI와 머신 러닝 기술을 통합한 어도비는 점점 더 디지털화되는 세상에서 개인화된 데이터 기반 마케팅 솔루션에 대한 수요 증가를 활용할 준비가 되어 있다.

따라서 디지털 콘텐츠 제작 및 마케팅 솔루션에 대한 수요가 증가함에 따라 어도비의 혁신적인 소프트웨어 솔루션과 크리에이티브 및 디지털 마케팅 도구 분야의 강력한 입지를 바탕으로 내년에도 점유율이 계속 상승할 것으로 예상된다.

인베스팅프로는 강력한 수익 및 매출 성장 전망과 함께 인상적인 총 마진 덕분에 어도비의 재무건전성이 매우 우수하다고 본다.

현재 운영 환경이 다양한 구독 기반 디지털 미디어 및 마케팅 소프트웨어 도구에 대한 수요를 촉진함에 따라 어도비는 추가 이익을 얻을 준비가 된 것으로 보인다.

인베스팅프로 정량 모델에 따르면 어도비 주식은 향후 12개월 동안 11.4% 상승 여력이 있는 강력한 매수 추천 종목이다.

어도비 주가는 적정가치 599.10달러까지 상승할 수 있다.

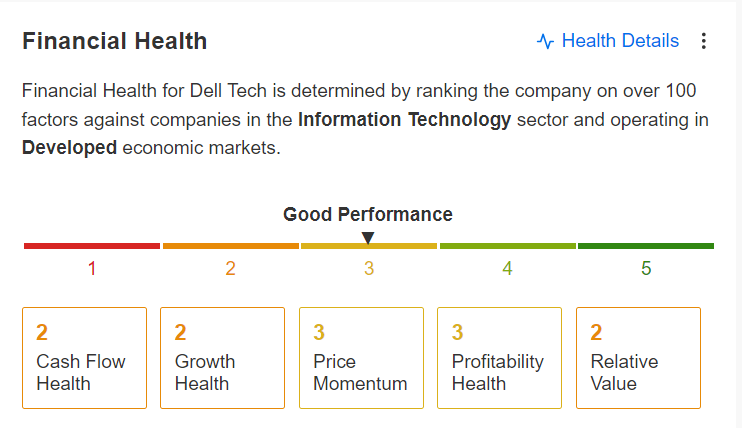

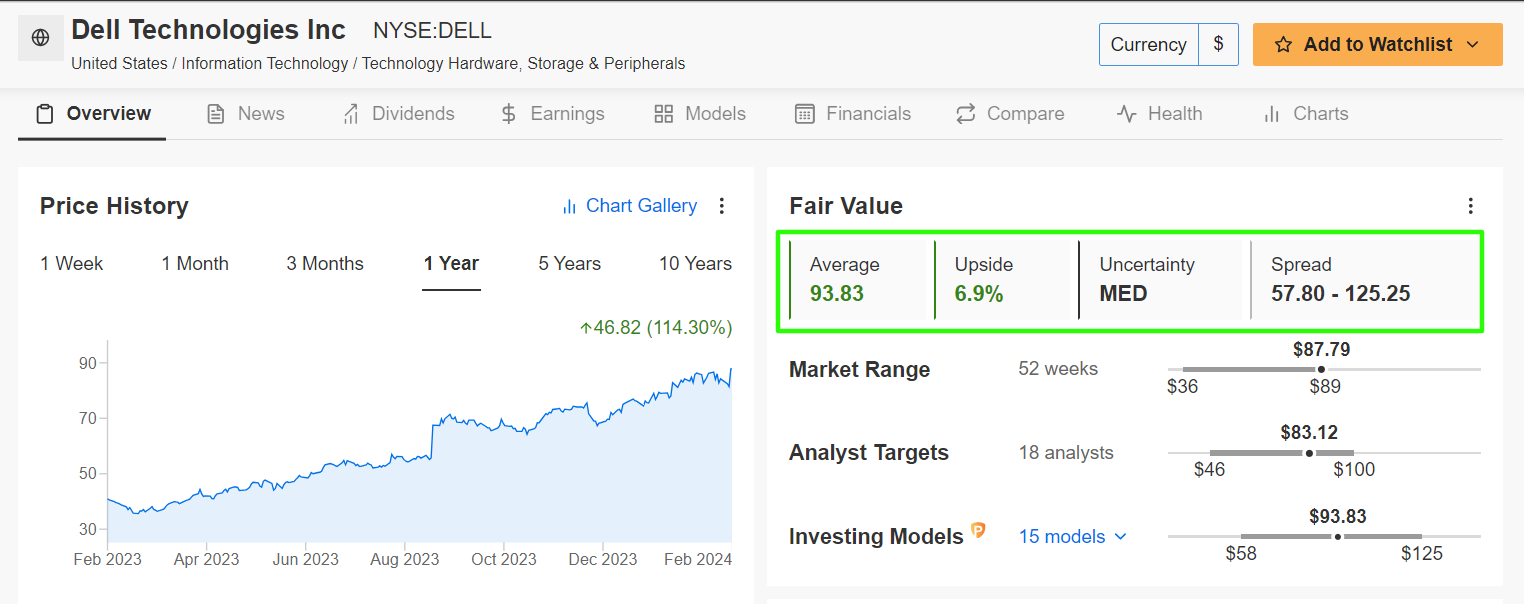

3. 델 테크놀로지스

델 테크놀로지스(NYSE:DELL)는 하드웨어, 소프트웨어, 서비스를 아우르는 다각화된 포트폴리오로 미래 성장에 유리한 위치를 점하고 있다. 변화하는 기술 트렌드에 적응하고 포괄적인 솔루션을 제공할 수 있는 역량을 바탕으로 다양한 기업의 요구 사항을 충족할 수 있을 것이다.사이버 보안 환경이 빠르게 진화함에 따라 델 테크놀로지스는 제품 포트폴리오 전반에 걸쳐 AI와 머신 러닝을 활용해 성능을 최적화하고, 모든 규모의 비즈니스에 혁신적인 기술 솔루션을 제공하는 데 진전을 보이고 있다.

하이브리드 클라우드 환경으로의 전환이 가속화됨에 따라 델 테크놀로지스는 엔드투엔드 하드웨어 인프라 서비스 및 사이버 보안 솔루션에 대한 강력한 수요로부터 혜택을 누릴 수 있을 것으로 예상된다.

인베스팅프로는 델 테크놀로지스의 탄탄한 재무 상태와 다각화된 제품 포트폴리오를 주가를 계속 상승시킬 두 가지 요인으로 꼽았다.

또한 델 테크놀로지스는 투자자들에게 주당 1.48달러의 연간 배당금을 지급하며, 이는 정보 기술 부문에서 가장 높은 1.69%의 배당수익률을 의미한다.

지난 목요일에 델 테크놀로지스 주가는 사상 최고가인 87.79달러로 기업가치는 620억 달러로 평가되었다.

지난 1년 동안 주가는 두 배 이상 올랐으며, 기술 섹터의 격렬한 랠리 속에서 114%나 급등했다.

최근의 상승세에도 불구하고 델 테크놀로지스는 AI 비즈니스 전망에 대한 기대감이 높아지는 가운데 기술을 접하고자 하는 투자자에게 합리적인 가격의 기회를 제공한다.

출처: 인베스팅프로

현재 인베스팅프로의 여러 가치 평가 모델에 따라 할인된 가격에 거래되고 있는 델 테크놀로지스의 적정가치는 94달러로 6.9%의 상승 여력이 있다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

마이크론 실적 실망감에…삼성전자 2%↓·SK하이닉스 5%↓

삼성전자와 SK하이닉스의 주가가 급락하고 있다. 미국의 마이크론이 기대에 못 미치는 실적 가이던스(목표치)를 제시하며 반도체주 투자심리가 위축된 것으로 풀이된다. 미국 중앙은행(Fed)이 '매파적 금리인하&#...

-

2

[속보] 원/달러 환율 17.5원 오른 1453원 개장김수영 한경닷컴 기자 swimmingk@hankyung.com

![[속보] 원달러 환율 17.5원 오른 1453원 개장](https://img.hankyung.com/photo/202412/02.38351563.3.jpg)

-

3

"삼양식품, 장기 성장성 뚜렷하다…목표가 72만→85만"-DS

DS투자증권은 19일 삼양식품에 대해 주당순이익(EPS) 증가율이 시장 평균과 국내외 경쟁사를 계속해서 웃돌 것으로 전망된다면서 목표주가를 기존 72만원에서 85만원으로 18% 올렸다. 투자의견 '매수'...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)