'잃어버린 30년' 넘은 日증시, 내수株의 시간 온다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해 주당순이익 전망치

내수주가 수출주 크게 웃돌아

식품물가 진정세로 소비 개선

대기업 7% 임금 인상도 호재

소프트뱅크·시세이도 등 주목

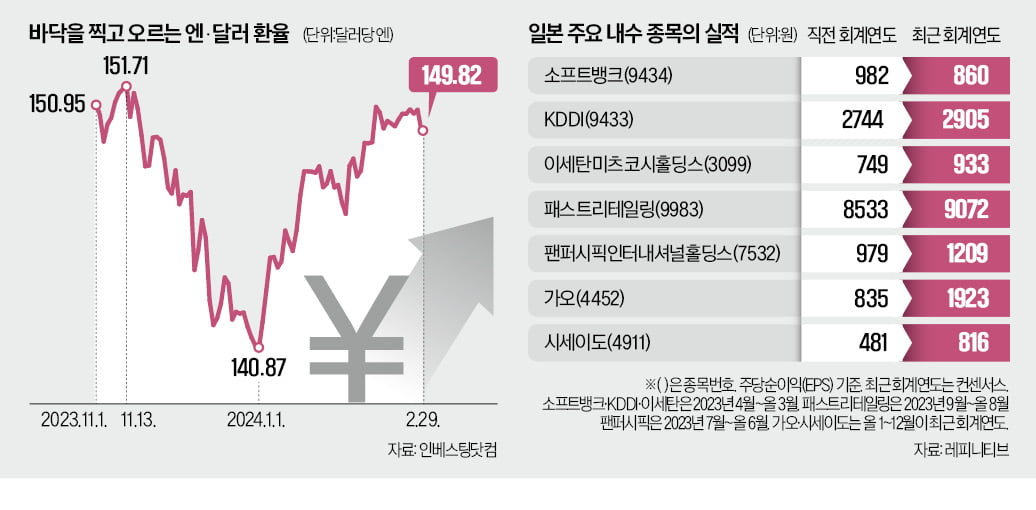

○日 증시 모멘텀, 수출주에서 내수주로

29일 미국 금융정보업체 블룸버그에 따르면 일본 증시에서 2024회계연도(2024년 4월~2025년 3월)의 EPS가 가장 큰 폭으로 반등할 것으로 예상되는 섹터는 소매업종이다. 이 업종의 이 기간 EPS 전망치는 전년보다 107.5% 개선될 것으로 예상된다. 이 전망치가 최근 3개월간 39.3% 상향 조정됐다. 모건스탠리캐피털인터내셔널(MSCI)의 분류에 따른 일본 24개 업종 중 이 기간 EPS 증가율이 가장 높다.두 번째로 예상 EPS 증가율이 높은 업종은 통신서비스로 54.0% 반등할 것으로 전망된다. 이 수치는 최근 3개월간 25.5% 높아졌다. 가정용품·개인용품 업종의 이 기간 EPS 전망치는 최근 3개월 동안 4.4% 낮아졌지만, 여전히 전기 대비 47.2% 개선되는 양호한 실적을 보일 것으로 예상된다. 이들 3개 모두 내수와 관련이 깊은 업종이다.

이들 업종의 EPS 증가율은 2025회계연도에 다소 둔화하겠지만 여전히 두 자릿수 상승률을 유지할 것으로 보인다. 소매 및 통신서비스 업종의 2025회계연도 EPS 증가율 전망치는 각각 26.2%, 13.6% 개선될 것이라는 게 블룸버그가 집계한 시장 전망이다. 전 업종 EPS 증가율 평균은 2024회계연도에 14.6%, 2025회계연도에 10.8%다.

○내수 경기 청신호

일본 내수주의 실적을 끌어올리는 핵심 요인은 가계의 소비 여력 개선이다. 일본은 오랫동안 저성장 상태였던 까닭에 해가 바뀌어도 임금을 안 올리는 기업이 많았지만 최근 분위기가 달라졌다. 산토리홀딩스, 닛폰생명 등 대기업이 이미 올해 7% 내외의 임금 인상을 결정했다. 올해 일본의 물가 상승률 전망치는 이보다 한참 낮은 2.2%다. 실질임금 상승률이 5% 정도에 달할 수 있다는 얘기다.소비자의 실생활에 밀접한 영향을 미치는 식품 물가가 진정되는 것도 가계 소비 여력을 키우고 있다. 일본의 식품 소비자물가지수(CPI)는 지난해 하반기 10%에 육박할 정도로 높아졌지만 이후 빠르게 진정돼 최근에는 7% 선까지 떨어졌다.

민병규 유안타증권 연구원은 “식품 물가 하락은 일본 국민의 체감 물가와 소비심리 개선에 큰 도움이 될 것”이라며 “가계 지출을 졸라맸던 게 풀리면서 의류 업종 등에 반사이익이 생길 전망”이라고 했다.

개별 종목으로 보면 소프트뱅크, 패스트리테일링, 시세이도 등이 주목된다. 일본 통신사 소프트뱅크의 2023회계연도(2023년 4월~2024년 3월) 영업이익 컨센서스(증권사 추정치 평균)는 6개월 전 7조3490억원에서 현재 7조4504억원으로 개선되고 있다. 향후 12개월간 영업이익 전망치는 8조318억원으로 추정된다.

유니클로 등 패션 브랜드를 운영하는 패스트리테일링의 2024회계연도(2023년 9월~2024년 8월) 영업이익 컨센서스는 3조9672억원에 이른다. 향후 12개월 영업이익 전망치는 이보다 5.7% 높은 4조1930억원이다. 화장품 업체 시세이도도 이익 급증이 예상된다. 2024회계연도(올 1~12월) 영업이익 컨센서스는 5369억원으로 한 해 전 2570억원 대비 108.9% 급증할 것으로 보인다.

양병훈 기자 hun@hankyung.com

-

1

모간스탠리가 아부다비에 사무소를 개설한다.29일(현지시간) 로이터에 따르면 모간스탠리는 걸프 지역 입지를 강화하기 위해 아랍에미리트(UAE) 수도인 아부다비에 사무소를 설립한다.모간스탄리는 이미 사우디아라비아와 카타...

-

2

에어 프랑스-KLM은 이스라엘-하마스 전쟁으로 인해 중동 여행이 중단되고 회사 비용이 계속 증가한 이후 4분기에 분석가들의 예상보다 훨씬 낮은 순손실과 영업 손실을 보고했다.에어 프랑스-KLM은 29일(현지시간) 2...

-

3

일본 소프트뱅크, 인도 페이티엠 지분 3% 이하로 축소

일본의 소프트뱅크그룹이 인도 결제 회사인 페이티엠(Paytm)의 지분을 더욱 줄였다.29일(현지시간) 로이터에 따르면 소프트뱅크가 보유한 페이티엠 지분은 5.01%에서 2.83%로 나타났다.2022년 9월 페이티엠 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)