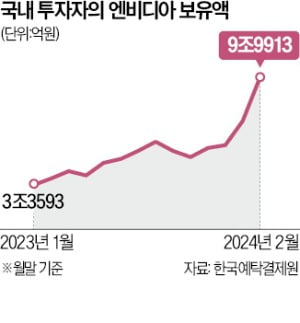

고점 논란 엔비디아…"테슬라처럼 하락할 수도"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"실적·차트 여전히 좋다" 반론도

블룸버그는 “엔비디아가 추후 테슬라처럼 하락해 투자자에게 손실을 미칠 위험이 커졌다”고 경고하는 월가 전문가들의 견해를 집중 보도했다. 투자자들이 2017년부터 ‘테슬라가 전기자동차 시장을 장악할 것’이라는 데 베팅하면서 테슬라 주가가 급격히 치솟았지만 최근 전기차 수요 둔화로 2021년 고점 대비 50% 이상 하락했다고 소개했다. 현재의 엔비디아와 상승 당시의 테슬라 사이에는 공통점이 많다는 지적이다. 블룸버그는 “엔비디아가 그래픽처리장치(GPU) 산업에서 선두를 달리고 있지만 AMD 등 다른 경쟁자가 시장 점유율을 높이기 위해 열을 올리고 있다”며 “마이크로소프트 등 엔비디아의 고객사가 GPU 자체 개발에 나선 것도 엔비디아 실적에 걸림돌이 될 수 있다”고 했다.

월스트리트저널(WSJ)도 이날 미국 투자회사 아폴로의 토스텐 슬록 수석이코노미스트를 인용해 “최근 일고 있는 AI 버블은 1990년대에 있었던 닷컴버블보다 크다”고 지적했다. WSJ는 “엔비디아가 과거와 같은 엄청난 성장 속도를 앞으로도 유지할 수 있을지 의문”이라고 전했다.

그러나 다른 경제전문지 인베스터스비즈니스데일리는 최근 엔비디아에 대해 “실적과 차트 모든 측면에서 가장 좋은 모습을 보인다”고 보도했다. 이 매체는 “기관투자가들은 엔비디아에 여전히 관심이 크다”며 “시장조사업체 가트너에 따르면 글로벌 AI 반도체 매출은 지난해 534억달러에서 2027년 1190억달러로 증가할 전망”이라고 했다.

양병훈 기자 hun@hankyung.com

-

1

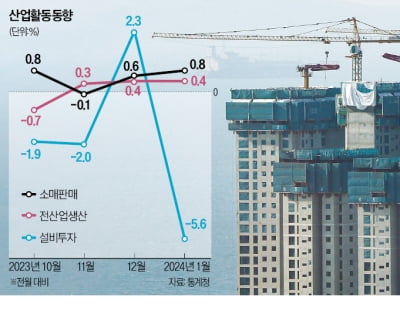

산업생산 석달째 늘었지만…건설수주 13년 만에 최대 감소

새해 첫 달 산업생산이 석 달 연속 증가세를 나타냈다. 소비동향을 보여주는 소매판매도 두 달 연속 증가했다. 하지만 산업생산의 핵심인 제조업 생산이 마이너스를 기록하고 건설업 선행지표인 건설수주는 13년여 만에 최대...

-

2

보조금 준다더니 뒤통수 때린 美…TSMC·파나소닉 '엎친 데 덮친 격'

막대한 정부 보조금에 이끌려 미국 투자를 결정한 반도체·배터리 기업들이 '건설 비용 상승'이라는 뜻밖의 변수에 투자 계획을 줄줄이 취소하거나 연기하고 있다.월스트리트저널(WSJ)은 3일(현...

-

3

금융감독원이 최근 증시 주요 테마로 부상한 정부의 ‘기업 밸류업 프로그램’을 악용한 불공정거래행위를 집중 단속한다.금감원은 국가수사본부와 함께 기업 밸류업 프로그램 관련 테마주·급등...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)