IPO 광풍에 널뛰는 스팩…단타 놀이터 전락

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하나31호스팩은 5일 코스닥 시장에 신규 상장했다. 장 시작과 함께 거래량이 크게 늘며 공모가(2000원)의 두배가 넘는 4065원에 거래를 시작했다. 이후 4830원까지 가격이 올랐지만, 결국 상승분을 대부분 반납하고 2020원에 거래를 마쳤다. 이날 거래량은 7595만주를 기록했다. 코스닥 상장사 중 가장 많았다.

같은날 상장한 비엔케이제2호스팩도 비슷한 흐름을 보였다. 장 초반 최고가 4550원을 기록한 뒤 폭발적인 거래량과 함께 주가는 급락했다. 종가는 공모가에 근접한 2005원이다.

최근 들어 스팩은 이른바 '단타 놀이터'로 전락하고 있다. 이달 들어 7개의 스팩이 신규 상장됐는데 모두 시초가가 공모가격의 두 배를 웃돌았다. 그러나 개장 1시간이 지나지 않아 가격이 급락하는 추세가 반복되고 있다. 현재는 모두 2010~2185원 수준에 가격이 형성돼 있다.

스팩 광풍은 금융당국이 상장 당일 가격제한폭을 최고 400%로 확대한 지난해 6월 이후 반복되고 있다. IPO 시장 투자심리를 살리기 위한 조치였지만 이것이 일반 상장기업을 넘어 스팩으로 번진 것이다. 특히 공모가격이 100억원 미만인 중소형 스팩의 경우 시세 변동폭이 더 크다보니 단타족들이 대거 뛰어드는 모양새다.

전문가들은 단기 시세차익을 노리고 스팩에 접근했다간 더 큰 자산손실을 가져올 수 있다고 경고한다. 스팩이 별도의 수익사업을 운영하는 회사가 아니라서다.

스팩은 기업을 인수합병해 증시에 우회상장하기 위한 목적으로 설립된 회사다. 스팩이 증시에 상장하려는 기업과 합병하면, 해당 기업은 스팩을 통해 증시에 우회 상장하는 구조다. 어떤 기업과 합병할지도 정해지지 않은 상태로 상장하기 때문에 밸류에이션을 판단할 이유도 없다. 스팩의 공모가격이 공모 흥행 여부와 관계없이 2000원으로 설정되는 이유다. 아울러 스팩의 가격이 높아지면 비상장기업 주주의 지분이 낮아져 합병 성공 가능성이 낮아지는 역설도 발생한다.

한 금융투자업계 관계자는 "스팩은 본질적으로 빠른 기업 상장과 저위험 투자에 목적이 있다"며 "실제 가치인 1주당 2000원을 크게 웃도는 가격대로 거래하는 것은 결국 손실로 돌아올 수밖에 없다"고 밝혔다.

전효성 기자 zeon@hankyung.com

관련 뉴스

-

1

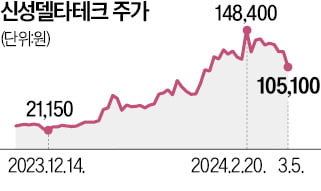

국내 초전도체 테마주들이 5일 일제히 급락했다. 전날 미국에서 열린 초전도체 관련 발표회에서 새로운 내용이 공개됐지만 정작 초전도체 실물은 나오지 않아 투자자들의 실망 매물이 쏟아진 영향이다.이날 신성델타테크는 전일...

-

2

금양이 새 배터리를 개발했다는 소식에 급등했다.금양은 5일 24.8% 오른 12만5300원에 마감했다. 이날 LG에너지솔루션(-2.76%), 삼성SDI(-2.14%), 에코프로비엠(-5.37%) 등 주요 2차전지 종...

-

3

▶마켓인사이트 3월 5일 오후 4시 9분 진단키트 업체 오상헬스케어가 코스닥시장 상장을 위해 공모한 일반청약에서 5조2600억원의 증거금을 모으며 흥행했다. 이 회사는 희망가격 상단 대비 공모가를 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)