금융주에 물렸던 PEF '밸류업 바람'에 차익실현

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

EQT파트너스는 수익률 30%

사모펀드(PEF) 운용사들이 보유 중이던 금융지주 지분을 앞다퉈 정리하고 있다. 정부가 추진하는 밸류업 정책 영향으로 대표적인 저PBR(주가순자산비율) 종목인 금융지주 주가가 급등하자 차익 실현에 나서는 모양새다.

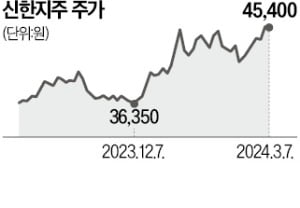

EQT파트너스(옛 베어링PEA)도 전날 신한금융지주 지분 1.8%를 블록딜(시간 외 대량매매) 방식으로 매각했다. 주당 4만4688원에 팔아 4155억원을 챙겼다.

2020년 주당 2만9600원에 지분 3.6%를 확보한 EQT파트너스는 그간 장내 매각을 통해 지분을 줄여오다 이번에 남은 지분을 모두 정리했다. 이 투자를 통해 EQT파트너스는 30%에 달하는 내부수익률(IRR)을 거둔 것으로 전해졌다. 블록딜 여파로 신한금융지주는 이날 0.44% 하락한 4만5400원에 거래를 마쳤다.

EQT파트너스와 함께 신한금융지주에 지분을 투자하던 어피너티에쿼티파트너스는 지난 1월 말과 2월 초 두 차례에 걸쳐 신한금융지주 지분 약 2%를 블록딜로 매각했다. 칼라일은 지난달 KB금융지주 지분 1.2%를 블록딜 방식으로 처분했다.

PEF 운용사들이 연초부터 금융지주 지분 정리에 나선 건 주가가 많이 뛰어 차익 실현 적기라고 판단했기 때문이라는 분석이 나온다. 밸류업 프로그램 추진 소식이 들린 뒤로 평소 주가 변동폭이 크지 않은 금융지주 주가는 일제히 급등했다.

일각에선 정부의 밸류업 정책이 지분 투자 이후 주가가 부진해 투자금 회수에 어려움을 겪던 PEF들에 탈출구를 마련해 줬다는 얘기까지 나온다. PEF들이 지분 투자 당시 기대한 것보다 금융지주와의 협업이 원활히 이뤄지지 않아 전략적 파트너 관계를 포기하고, 시세 차익을 남기는 데 초점을 맞추게 된 것 아니냐는 분석도 있다.

박종관 기자 pjk@hankyung.com

-

1

글로벌 사모펀드(PEF) 운용사 EQT파트너스(옛 베어링PEA)가 보유 중이던 신한금융지주 지분 잔량을 모두 매각한다. 4000억원 규모다. 최근 정부가 진행하는 ‘밸류업 프로그램’에 따라 저P...

-

2

베트남우리은행, 하노이 현지 교민 위한 영업 채널 신설

베트남우리은행이 하노이에 신규 영업채널을 오픈, 리테일 영업력 강화를 통한 현지화에 박차를 가하고 있다.지난 2월 29일 베트남우리은행은 수도 하노이에 미딩출장소를 신설했다고 밝혔다. ‘미딩’은 20여 개 대단지 아...

-

3

샌디에이고 파드리스 선수들,고척돔서 '우리금융' 헬멧 쓰고 뛴다쿠팡플레이와 함께하는 MLB 월드투어 서울시리즈, 국내금융권 단독 후원경기장 곳곳 우리은행, 우리카드 광고... 위비프렌즈 캐릭터도 등장우리금융그룹(회장...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)