'부당과세' 환급금 3년간 5조원 넘어…거세진 조세저항

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

소송 안거친 환급금 합치면 15조

전문가들은 과세당국의 무리한 과세로 세금을 돌려받는 사례가 속출하면서 조세저항이 증가한 것으로 보고 있다. 박기백 서울시립대 세무학과 교수는 “심판청구가 늘어났다는 것은 국민들이 조세에 더 많은 관심을 갖게 됐다는 의미”라고 말했다.

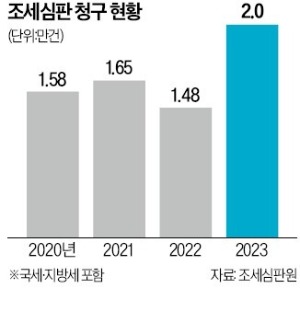

국세청에 따르면 2020년부터 2022년까지 3년간 조세불복에 따른 국세 환급금은 5조1246억원에 달했다. 법원 행정소송 승소와 조세심판원의 심판청구 인용에 따른 환급금을 모두 합친 수치다. 납세자는 과세처분에 대해 행정소송을 제기하기에 앞서 조세심판원과 국세청, 감사원 중 한 곳에서 반드시 심결(審決)을 받아야 한다. 여기서 이기면 소송 없이 사건을 끝낼 수 있다. 과세 취소를 위한 1심 소송이자 최종심 성격을 띠고 있어 과세 관청은 불복 권한이 없다. 통상 전체 조세불복 사건의 90%가량을 조세심판원이 맡는다.

과세당국은 지난해 청구 건수가 2만 건을 처음으로 돌파한 데 따라 환급 규모가 크게 불어났을 것으로 보고 있다. 지난해 조세심판원의 인용률(과세당국 패소)은 21.0%로, 전년(14.4%) 대비 크게 높아졌다. 종합부동산세법 위헌 청구를 제외하면 인용률은 28%까지 높아진다. 납세자가 제기한 열 건 중 세 건꼴로 세금 부과가 잘못됐다는 뜻이다.

소송이나 심판청구를 거치지 않고 과세당국으로부터 세금을 돌려받는 수치까지 합치면 환급 규모는 더욱 불어난다. 국세청에 따르면 2020년부터 2022년까지 과세당국이 경정청구 등을 통해 직접 돌려준 국세 환급금은 15조2636억원에 달했다.

잦은 세법 개정에 따른 과세당국의 세법 해석 혼선도 조세저항을 키우는 또 다른 이유로 꼽힌다. 매년 세법과 시행령이 정기적으로 바뀔 뿐 아니라 각종 조세 특례까지 추가되면서 세법 해석에 어려움을 겪고 있다는 설명이다. 김재진 조세재정연구원장은 “조세 제도 및 세수 구조가 워낙 복잡해 정부와 정치권이 밀실 합의를 통해 조세 정책을 임의로 결정하고 있다”고 지적했다.

강경민/박상용 기자 kkm1026@hankyung.com

-

1

지난해 조세심판원 심판관이 인당 4000건이 넘는 청구 사건을 처리한 것으로 나타났다. 청구 사건이 2만 건을 돌파하는 등 조세심판이 급증하는 상황에서 인력 부족으로 ‘부실 심판’이 늘어날 수 ...

-

2

납세자가 과세당국이 부과한 세금에 불복해 조세심판원에 심판청구를 제기한 사건이 지난해 처음으로 2만 건을 돌파했다. 재산세 등 지방세를 비롯한 모든 세목(稅目)에서 세금 불복이 크게 늘어나 심판청구 건수가 전년 대비...

-

3

회생 끝났는데 '뒷북 과세'…모호한 法에 기업들 '분통'

경기도의 중소기업 A사는 지난해 6월 부천시에서 날아온 지방세 고지서 때문에 골머리를 앓고 있다. 이 회사는 2019년 회생절차 과정에서 신주를 발행했는데, 증자 등기에 대한 등록면허세 약 6500만원을 내라고 뒤늦...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)