"초동 판매량 중시하던 기존 팬덤 줄어"

"이달부터 음반 활동 늘며 공연·MD 부문 성장"

"이달부터 음반 활동 늘며 공연·MD 부문 성장"

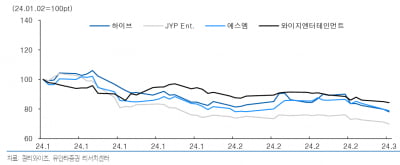

이 증권사 임수진 연구원은 "음반 판매량이 기대치를 밑돌았고, 별다른 상승 동력이 없어 엔터 업종의 주가 수익률은 부진했다"며 "국내 및 중국 코어 팬덤(충성도 높은 팬)의 구매력이 약화한 것으로 추정된다"고 밝혔다. 지난 8일 기준 JYP엔터테인먼트(-10.9%), 와이지엔터테인먼트(-4%), 하이브(-2.7%)의 주가는 하락했다. 에스엠(0.1%)의 주가도 보합권에 머물렀다.

그러면서 "해외 팬덤 규모 자체는 늘어나고 있다"며 "초동 판매량을 중시했던 기존 팬덤은 감소했지만 팬덤 활동을 취미로 즐기는 '라이트팬'은 늘어난 것으로 보이며 초동 판매량보다 활동 기간 전반의 판매량을 감안하는 것이 적절하다"고 말했다. 초동 판매량은 앨범 발매 후 1주일간 판매량을 뜻한다.

임 연구원은 국내 엔터테인먼트 4개사의 공연과 상품기획(MD) 부문의 성장이 2분기부터 본격화할 것으로 봤다. 1~2월 음반 활동 횟수는 7회에 불과했지만 3~4월 12회의 음반 활동이 예정돼있기 때문이다. 음반 활동 후 공연을 진행하는 경우가 많아 관련 사업의 실적이 개선될 것이란 전망이다.

대신증권은 엔터 업종 내 최선호주로 하이브를 제시했다. 아리아나 그란데의 정규 7집, 제이홉의 스페셜앨범의 성과가 시장 기대치를 웃돌 것으로 봤다. 하이브는 하이브 아메리카를 통해 아리아나 그란데의 소속사 이타카 홀딩스의 지분 100%를 갖고 있다. 차선호주로는 에스엠을 꼽았다. 2분기 라이즈 콘서트 성과가 기대되고, NCT 응원봉을 리뉴얼하며 MD 부문 매출도 개선될 것이란 전망에서다.

진영기 한경닷컴 기자 young71@hankyung.com