류영재 "책임없는 밸류업은 테마주일 뿐…기금운용본부 독립 필요" [한국증시 2.0: K프리미엄으로④]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

류영재 서스틴베스트 대표 인터뷰

"밸류업, 저PBR만 쫓다간 효과 못 봐"

"ESG 중 지배구조 외에 환경·사회 같이 가야"

"국민연금, 스튜어드십코드 적극 채택 필요"

"기관 책임투자 없이는 밸류업 테마주에 그쳐"

"기금운용본부 독립성 키우고 정부 입김 방지"

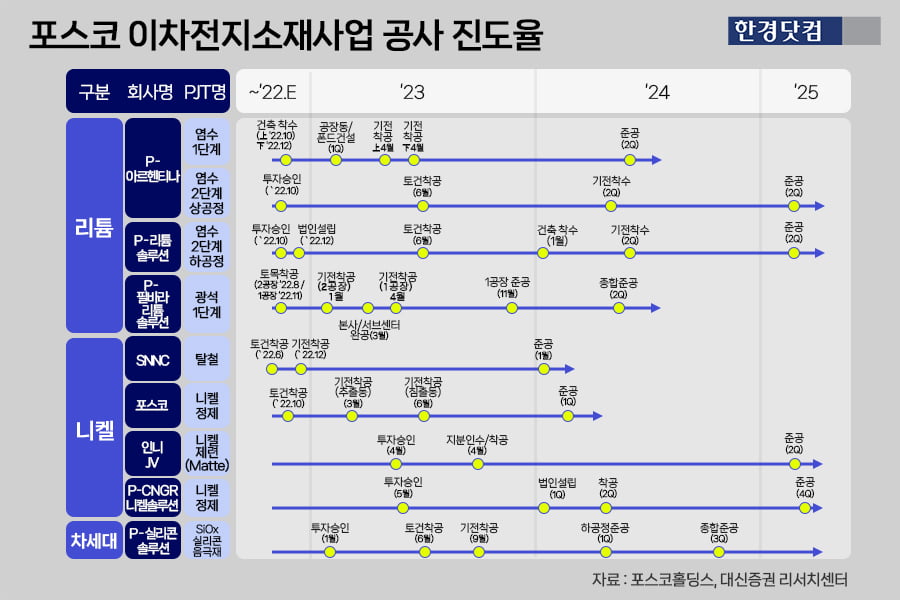

"포스코그룹은 본업이 사양산업인데다, 환경·사회·지배구조(ESG)와 배치('환경 부분')되는 측면이 있다보니 신사업을 모색하는 과정에서 2차전지에 뛰어들었습니다. 이것이 곧 기업 밸류업입니다. ESG를 쫓는 과정에서 새 기회를 발굴한 겁니다."

류영재 서스틴베스트 대표는 한경닷컴과의 인터뷰에서 "대부분 ESG 경영에서 '지배구조'에만 집중하지만, 사실상 '환경'과 '사회'가 다같이 이뤄져야 기업가치가 높아질 여지가 있다"며 "이렇게 돼야 궁극적으로 '코리아 디스카운트(한국 증시 저평가 현상)'이 해소된다"고 했다.

10여년 경력의 증권맨이었던 류 대표는 대통령 직속 국민경제자문회의 위원, 한국투자공사 운영위원, 금융위원회 산하 금융발전심의위원회 위원 등을 역임했다. 해외에서 사회책임투자(SRI), ESG 등을 공부한 뒤 2006년 국내에서 ESG평가·의결권 자문사인 서스틴베스트를 설립했다. 서스틴베스트란 유지가능한(sustainable)+투자(invest)를 합친 말로 ESG 투자를 지향하는 회사의 지향점을 담고 있다.

다음은 류 대표와의 일문일답.

"코리아 프리미엄이 지향점이다. 하지만 이에 앞서 디스카운트를 해소하는 게 먼저다. 이러한 디스카운트를 조금이라도 덜 당하려면 ESG 투자를 잘해야 한다. 일본의 저주가순자산비율(저PBR)주 부양 정책만 벤치마킹하면 실효성이 떨어질 것이라고 본다. 일본 주식시장은 단순 저PBR 기업 부양 정책으로만 지금의 호황을 맞고 있는 게 아니다. 2013년 아베 신조 전 총리 내각이 시작한 공격적인 재정·통화 완화정책, ESG 정책 등 지난 10년간의 노력이 뒷받침됐기에 가능했다."

▷한국과 어떤 점이 다른가.

"일본 정부는 공적연금(GPIF·한국의 국민연금)을 앞세워 증시 부양책을 펼쳤다. GPIF가 주도적으로 '스튜어드십 코드(연기금 등 기관투자자의 행동지침)'를 채택하도록 해 운용사들을 압박했다. 기금의 자금을 받아 운용하는 기관투자자로선 불가피한 선택이었다. 그렇게 GPIF를 중심으로 책임있는 투자가 정착된 게 지금의 일본 증시를 만들었다. 우리나라도 정부, 관 주도가 아닌 시장 중심으로 개혁이 이뤄져야 한다."

"맞다. 국민연금에 수탁자 책임실도 있고 수탁자 책임위원회도 있다. 근데 제대로 기능을 못한다. 큰 형님(국민연금)이 안하는데 동생(기관투자자)이 하겠나. 1차 발표된 기업 밸류업 프로그램에도 스튜어드십 코드에 대한 내용이 포함됐는데 기존에 있는 것부터 바로 잡아야 한다. 기관투자자들의 인식 변화도 필요하다. 우리 기관들은 책임투자보단 사고 파는 것, 수익률에만 관심이 있다. 스튜어드십 코드를 이미 도입한 곳도 있지만, 이걸 실질적으로 적용하는 게 귀찮고 비용이다 보니 그간 방치한 거다. 효과가 나타나기까지 시간이 오래 걸리니 유인도 떨어졌을 거다. 기관들의 책임투자 움직임을 활성화하려면 국민연금이 나서야 한다. 그렇지 않으면 이번 밸류업 프로그램은 증시 부양을 위한 근본적인 처방이 아닌 밸류업 테마주에 그칠 가능성이 있다. 부작용은 결국 개인투자자가 짊어지게 된다."

"국민연금 기금운용본부가 독립돼야 한다. 정부의 입김에서 자유로워야 한다는 얘기다. 기금 운용의 전문성도 키워야 한다. 문제는 금융투자에 전문성이 없는 보건복지부 장관이 기금운용위원회의 위원장이라는 거다. 위원회 구성원도 기금 운용 전문가가 거의 없다."

▷기금운용본부가 독립된다면 어떤 효과 있나.

"ESG는 기업 입장에서 중장기적으로 돈이 되기 때문에 하는 것이다. 기금운용본부가 독립해 투자 전문성을 높이면 이 점을 고려해 투자를 할 거다. 기관들이 주주권 행사도 더 적극적으로 할 수 있다. 국민연금은 사고 팔아서 눈에 보이는 차익을 남길 게 아니라 의결권을 행사하는 방식으로 기업의 궁극적인 가치를 올려 장기 수익률을 높이는 방안을 고려해야 한다. 큰 손인 국민연금만이 할 수 있는 거다. 그렇게 PBR이 1배에서 2배가 됐을 때 누가 가장 좋나. 국민연금이다. 그만큼 수익률이 높아질 수 있다는 얘기이기 때문이다."

"ESG 지표는 주가를 평가하는 여러가지 요소 중 하나일 뿐이다. 이에 앞서 바로잡을 게 있다. ESG에 대한 인식이 잘못됐다. ESG 성과가 좋다고 하면 소위 말해 '개념 있고, 착한 기업'이라고 인식하는 경향이 있다. 하지만 ESG 경영을 잘한다는 건 회사의 리스크가 적단 의미가 내포돼 있다."

▷리스크가 적다는 건 구체적으로 어떤 뜻인가.

"ESG 경영 과정에서 기업은 새로운 사업 기회를 발굴할 수 있다. 이는 곧 기업가치 향상으로 이어진다. 포스코그룹을 보면 ESG와 배치되는 측면이 있다 보니 신사업을 모색하는 과정에서 2차전지 사업에 뛰어들었다. 그렇게 성장성에 대한 높은 밸류에이션을 받으면서 주가가 지난해에 많이 올랐다. 재무제표로 보면 우발 채무가 없다고 분석할 수 있다. ESG 성과 개념 안에는 미래를 위한 투자, 성장동력 모색 등이 포함된다. 일련의 과정을 통해 기업의 리스크가 적어지는 거다. 물론 단기적으론 비용이 발생할 수 있지만, 기업들이 ESG를 잘 하려는 건 중장기적으론 돈이 될 수 있기 때문이다."

신현아 한경닷컴 기자 sha0119@hankyung.com

▶한경닷컴은 심층기획 3편 '한국증시 2.0: K프리미엄으로'를 총 7회에 걸쳐 게재합니다.

![류영재 "책임없는 밸류업은 테마주일 뿐…기금운용본부 독립 필요" [한국증시 2.0: K프리미엄으로④]](https://img.hankyung.com/photo/202403/01.36132905.1.png)

-

1

"목표주가 92% 올렸다" 이례적…증권가가 주목한 '이 기업'

국내 증시의 변동성이 커진 가운데서도 '기업 밸류업 프로그램'에 대한 기대감이 여전하다. 증권사 역시 관련 수혜주를 중심으로 목표주가를 높이고 있다. 공기업에서는 이례적으로 지역난방공사의 목표주가가 연...

-

2

사외이사를 이사회 의장으로…롯데 '거버넌스 혁신' 나섰다

롯데가 사외이사 권한을 확대해 이사회 중심의 책임경영을 강화한다. 통상 대표이사가 맡아온 이사회 의장직을 사외이사가 맡게 함으로써 이사회의 독립성을 높인다는 취지다. 롯데는 비상장 계열사인 롯데GRS와 대홍...

-

3

"하수처리장이 돈 된다"…대기업도 반했다는 사업모델은? [이미경의 옹기중기]

"돈 쓰는 하수처리장에서 돈 버는 하수처리장이 되어야 합니다."지난 19일 대전 신성동 부강테크 본사에서 만난 김동우 대표는 회사가 추구하고 있는 미래형 하수처리장에 대해 이렇게 설명했다. 김 대표가 구상하는 미래형...

!["하수처리장이 돈 된다"…대기업도 반했다는 사업모델은? [이미경의 옹기중기]](https://img.hankyung.com/photo/202403/01.36175394.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)