"알파벳, M7 중 가장 싸…주가 20% 넘게 오를 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

아마존·애플보다 상승 여력 높아

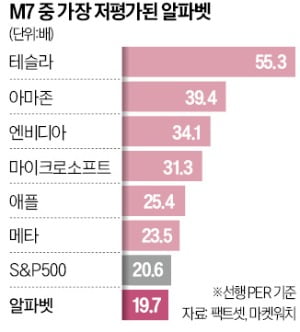

현재 알파벳의 선행 PER은 19.7배(보통주 A 기준)로, M7 중 유일하게 20배에 못 미친다. 선행 PER이 가장 높은 종목은 테슬라(55.3배)이며 이어 아마존(39.4배), 엔비디아(34.1배), 마이크로소프트(MS·31.3배), 애플(25.4배), 메타(23.5배) 순이다.

알파벳은 M7 가운데 유일하게 선행 PER이 S&P500지수 전체(20.6배)보다 낮은 종목이다. 선행 PER이 3년, 5년, 10년 평균을 모두 밑도는 종목은 M7 중 알파벳뿐이다.

알파벳의 목표주가에 대한 월가 컨센서스는 164.60달러다. 향후 12개월간 22%(8일 종가 153.41달러 기준) 상승할 가능성이 있다는 얘기다. 테슬라(21%), 아마존(19%), 애플(17%), MS(16%)보다 상승 여력이 높다. 엔비디아와 메타의 상승 여력은 각각 3%, 2%에 그친다.

2025년까지 2년간 알파벳은 매출과 EPS가 각각 연평균 11.7%, 36.3% 증가할 것으로 예상된다. EPS 증가율은 엔비디아(66.8%)를 제외하면 M7 중 가장 높다. 미디어·통신부문 리서치업체 모펫네이선슨의 마이클 네이선슨 수석 리서치 애널리스트는 ‘매수’ 등급을 부여했다. 목표주가는 135.41달러로 제시했다.

장서우 기자 suwu@hankyung.com

-

1

트럼프의 페이스북 비난에 급락했던 메타…하루 만에 반등

공화당의 유력한 대통령 후보 도널드 트럼프가 하루전 갑작스럽게 페이스북을 비난하면서 1년만에 가장 큰 주가 하락폭을 기록한 메타플랫폼(META)이 12일(현지시간) 3% 반등했다. CNBC에 따르면 제프리스...

-

2

뉴욕증시는 2월 소비자물가지수(CPI)를 소화하며 대체로 오름세로 출발했다. 12일(미 동부시간) 뉴욕증권거래소(NYSE)에서 오전 10시 39분 현재 다우존스30산업평균지수는 전장보다 244.16포인트(0.63%)...

-

3

비트코인 강세론자들 "이제 시작일 뿐…35만달러 간다"

비트코인이 사상 최고치인 7만2천 달러를 돌파하며 급등했지만 랠리는 아직 시작일 뿐이라는 강세론자들의 의견이 이어지고 있다.야후 파이낸스에 따르면 렌더 스탠다드차타드는 연말까지 비트코인 목표가를 10만 달러로 보고 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)