암 보험료 내달부터 오른다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

암·연금보험, 이달 가입 유리

종신보험료는 내려갈 듯

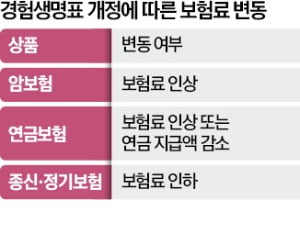

경험생명표 개정은 2019년 이후 5년 만이다. 이번 제10회 경험생명표에서는 남성(86.3세)과 여성(90.7세)의 평균수명이 5년 전보다 각각 2.8세, 2.2세 늘었다. 평균수명이 올라가면 보험사에서는 고객에게 더 오랫동안 보장을 제공해야 하므로 보험료를 인상하는 요인이 된다.

업계에서는 암보험료가 평균 10%가량 오를 것으로 보고 있다. 연금보험은 보험료가 오르거나 연간 연금 지급액이 5%가량 감소할 것으로 예상된다. 경험생명표 개정으로 인한 보험료 변동은 신규 가입자에게만 적용된다. 기존에 가입한 보험에는 영향이 없다.

보험영업 현장에서는 ‘지금이 마지막 기회’라는 식의 절판 마케팅이 벌어지고 있다. 보험업계 관계자는 “암 보장 부위나 특약에 따라 인상폭이 달라질 수 있다”며 “암보험, 연금보험에 가입할 고객이라면 이달 가입하는 것을 추천한다”고 말했다.

반면 종신보험 등 사망 보장 상품은 경험생명표 개정으로 보험료가 내려갈 전망이다. 평균수명이 늘어나면 보험사는 더 늦은 시기에 사망보험금을 지급하고 이 기간만큼 보험료를 더 굴릴 수 있기 때문이다.

일부 보험사는 건강보험의 뇌·심장질환과 크론병·화상·부식진단 특약 관련 보험료도 내릴 것으로 전해졌다. 업계 관계자는 “암을 제외한 나머지 질환의 위험률이 떨어졌기 때문”이라고 설명했다.

일각에서는 올 하반기로 예상되는 한국은행의 기준금리 인하가 보험료 인상을 부추길 것이란 전망이 나온다. 기준금리가 내려가면 보험사의 예정이율이 하락하기 때문이다. 예정이율은 보험사가 가입자에게 받은 보험료로 보험금 지급 때까지 거둘 수 있는 예상 수익을 의미한다. 예정이율이 낮아지면 보험료는 오른다.

서형교 기자 seogyo@hankyung.com

-

1

"암보험 고민? 3월 안에 가입하세요"…보험료 확 뛴다

다음달부터 암보험 보험료가 10%가량 오른다. 보험료 산정의 기준이 되는 경험생명표상 평균수명이 늘고 위험률도&nbs...

-

2

뇌수술 수가, 日 1140만원 vs 韓 296만원…"수술할수록 적자"

2022년 7월 서울아산병원에서 간호사가 근무 중 뇌출혈로 쓰러졌다. 그를 살리기 위해선 머리를 열어 혈관을 묶는 ‘뇌동맥류 결찰술’이 이뤄져야 했다. 하지만 이 수술을 할 수 있는 의사는 아산...

-

3

암환자 5년 생존율이 70%를 넘어서고 있다. 췌장암 담낭암 등 완치율이 30%대에 불과한 난치 암까지 포함한 수치다. 이쯤 되면 암은 이제 ‘죽을병’이 아니라 충분히 준비하면 ‘나을...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)