세계 중앙銀 앞다퉈 금 사들이는데…한은, 11년째 매입 '0'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금값 급등에 막대한 평가익

한은 "유동화 어려워" 매집 안해

골드러시에도 수익 기회 날려

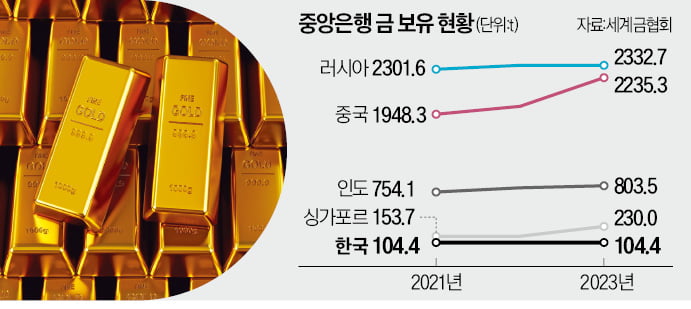

12일 세계금협회에 따르면 전 세계 중앙은행은 지난 1월 39t의 금을 외환보유액에 추가했다. 각국 중앙은행은 2022년 1081.9t, 작년 1037.4t을 매입한 데 이어 올해도 매입세를 이어갔다.

금 가격은 지난 8일 트로이온스당 2195.15달러로 역대 최고치를 경신했다. 2022년 초 1800달러대이던 금 가격은 그해 말 1600달러대로 하락했다가 지난해부터 크게 오르기 시작했다. 각국 중앙은행의 정확한 매입 가격을 알 수 없지만 시세를 감안하면 수익률이 30%를 웃돌 것으로 추정된다.

이 같은 중앙은행의 ‘골드 러시’에도 한국은 조용하다. 한은은 2011~2013년 금을 90t 매입한 이후 더 이상 금 매입에 나서지 않았다.

한은이 금 매입을 꺼리는 이유는 가격이 고점에 있다고 판단해서다. 이미 가격이 많이 오른 만큼 투자하기에 적절하지 않다고 보는 것이다. 앞서 금 매입에 나섰다가 수년간 ‘투자 실패’ 꼬리표가 붙은 것도 금 매입에 보수적으로 접근하는 이유로 꼽힌다. 한은은 2011년 7월부터 여섯 번에 걸쳐 금 90t을 매입했다. 평균 가격은 트로이온스당 1629달러 수준으로 파악된다. 하지만 이후 금 가격이 폭락했다. 2014~2018년엔 트로이온스당 1100~1300달러 사이에서 움직였다. 2015년 국회 국정감사에선 평가손실이 1조8000억원에 달한다는 지적까지 받았다.

한은은 금이 단기간 유동화하기 어려운 자산이라는 점도 강조하고 있다. 금은 최후의 수단이라는 인식이 있기 때문에 금을 매각하면 국가 경제 자체가 흔들린다는 신호를 줄 수 있다는 것이다. 금의 역사적 수익률이 다른 자산에 비해 높지 않다는 지적도 나온다. 한은에 따르면 1973년 이후 금의 연평균 위험조정 수익률은 0.26%로 미국 국채(0.96%)와 주식(0.44%) 수익률에 미치지 못했다.

일각에선 금값이 추가 상승할 가능성이 큰 만큼 한은이 지금이라도 금 매입을 고려해야 한다는 주장이 나온다. 석병훈 이화여대 경제학과 교수는 “미국의 금리 인하가 시작되고 미국 대선 이후 글로벌 경제의 불확실성이 커지면 안전자산인 금값은 더 오를 것”이라며 “지금 금을 매입해도 이익일 가능성이 높다”고 말했다. 석 교수는 “한은이 포트폴리오 조정을 진지하게 검토할 때”라고 말했다.

강진규 기자 josep@hankyung.com

-

1

최근 주요국이 무역기술장벽(TBT)을 높이자 수출 중소기업이 타격을 받았다는 분석이 나왔다. TBT는 대표적 비관세 조치로 기술 표준과 안전, 위생, 환경 안보 인증 등 관세를 제외한 모든 무역 조치를 말한다.한국은...

-

2

"그때만 샀어도 돈 벌었을텐데"…한은이 '금' 안 사는 이유 [강진규의 BOK워치]

금 가격이 역대 최고 수준까지 치솟는 가운데 전세계 중앙은행이 지난 2년 간 2000톤이 넘는 금을 순매입한 것으로 나타났다. 주 매입국인 중국과 폴란드, 체코 등 다수의 중앙은행이 대규모 수익을 거둔 것으로 예상되...

!["그때만 샀어도 돈 벌었을텐데"…한은이 '금' 안 사는 이유 [강진규의 BOK워치]](https://img.hankyung.com/photo/202403/99.26621118.3.jpg)

-

3

퍼스텍, 천궁-2 구동장치 공급…LIG넥스원과 460억 계약

방산기업 퍼스텍은 LIG넥스원과 중거리 지대공 무기(천궁-2) 유도탄 구동장치 납품 계약을 체결했다고 18일 밝혔다. 이번 계약은 1차분으로 금액은 약 457억원이다. 천궁-2는 2018년부터 생산한 중거리 지대공 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)