美 웰스파고·BoA 등

대형은행 연체율 급증

'제2 SVB 사태' 우려

韓도 부동산 PF 부실

다음달에 만기 집중

정부, 선제대응 나서야

대형은행 연체율 급증

'제2 SVB 사태' 우려

韓도 부동산 PF 부실

다음달에 만기 집중

정부, 선제대응 나서야

미국 대형 은행의 위기 가능성이 제기되는 주요인은 상업용 부동산 시장이 좀처럼 개선되지 않고 있다는 것이다. 공실률, 가격 하락률 등이 관리 가능한 선을 넘음에 따라 각종 범죄의 온상이 되는 ‘시카고 공포’가 확산하는 추세다. 홈리스와 마약 환자가 임차인과 고객을 쫓아낸다는 의미의 ‘신(新) 그레셤의 법칙’이란 용어까지 나오고 있다.

주목되는 것은 대형 은행의 위기 조짐이 제2 SVB 사태로 악화할 것인가 하는 점이다. 코로나19 사태를 계기로 디지털 비중이 부쩍 높아진 SVB는 대규모 국채 투자 손실을 냈다는 소식이 알려지자 전 세계에서 동시다발적으로 예금을 인출하면서 순식간에 파산했다. 대형 은행도 SVB 이상으로 디지털화가 진행된 상황이다.

규제는 크게 세 가지 내용이다. 디지털 비중이 높은 금융사일수록 △대규모 예금 인출에 대비하기 위해 지급준비금을 많이 쌓게 하고 △투자 대상도 ‘수익성’보다 ‘안정성’ 위주로 제한하며 △금융 계열사 간 위기가 전염되는 것을 사전에 차단하기 위해 방호벽을 설치하는 방안이다.

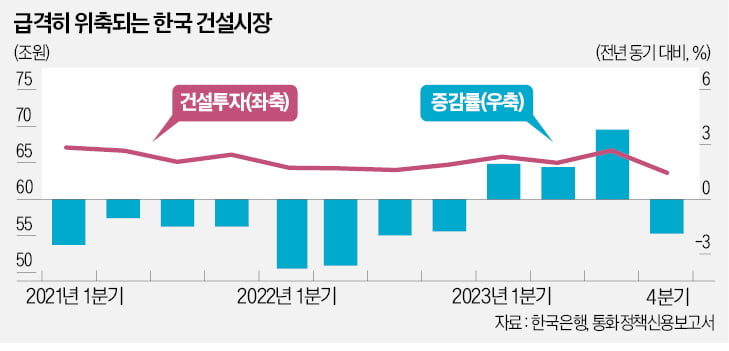

우리도 레고랜드에서 비롯된 부동산 프로젝트파이낸싱(PF) 부실 사태가 발생한 지 1년 반이 넘었지만 좀처럼 개선되지 않고 있다. 급기야는 부동산 PF 부실의 상징 격인 태영건설 주식이 거래 정지됐다. 부동산 PF 만기가 집중적으로 돌아오는 다음달을 앞두고 ‘4월 위기설’까지 고개를 들고 있다.

레고랜드 사태가 발생할 당시 초기 진단에 실패한 정책당국은 아직도 ‘부풀어진 풍선에서 바람을 빼듯’ 연착륙이 가능하다는 낙관론을 보이고 있다. 하지만 외국인을 중심으로 2008년 서브프라임 모기지(비우량 주택담보대출) 사태 당시보다 더 심각하다는 평가가 나온다. 마치 외환위기는 닥쳐오는데 ‘펀더멘털이 괜찮다’고 대응한 1990년대 경제팀을 보는 듯하다.

외국인이 한국의 PF 사태를 심각하게 보는 것은 2018년 전후로 유행처럼 추진한 부동산 PF의 만기가 단기에 집중적으로 돌아오는 점, 금리가 높아진 여건에서 부동산 PF 대출 잔액이 무려 200조원을 넘는 점, 그리고 취급기관 신용도가 시중은행에서 증권사와 자산운용사 등으로 떨어진 점을 들고 있다.

어떤 위기가 발생하기 전에 그 징후를 포착할 수 있다면 정책당국을 비롯한 경제주체가 사전에 준비할 수 있고 위기가 발생하더라도 그에 따른 사회경제적 비용을 줄일 수 있다. 특히 부동산 위기는 그렇다. 평상시에 ‘조기경보체계’(EWS: early warning system)를 구축하고 실효성을 검토해둬야 하는 이유다.

부동산 PF 의존도가 높았던 위기 발생국의 경로를 토대로 볼 때 3단계 EWS를 구축해보면, 레고랜드 사태 등으로 각종 위기 관련 프리미엄이 올라가기 시작하면 거짓 신호 여부와 관계없이 ‘경고Ⅰ(파란불→노란불)’, 그 후 위기 관련 프리미엄이 장기 평균치에 표준편차의 2배 이상 급등하면 ‘경고Ⅱ(노란불→주황불)’, 상황이 더 악화해 장기 평균치에서 표준편차의 4배 이상 급등하면 ‘경고Ⅲ(주황불→빨간불)’으로 운영할 수 있다.

통상적으로 ‘경고Ⅲ’ 단계에 가면 그때 가서 국민은 ‘부동산 PF 부실 사태가 잘못되고 있구나’ 하고 위기를 느낀다. 특히 우리처럼 정책당국의 부동산 규제가 심한 국가의 국민일수록 늦게 느낀다. 그런 만큼 늦어도 ‘경고Ⅱ’ 정도에서만이라도 이를 알아차릴 수 있다면 사회경제적 피해를 최소화할 수 있다.

늦었더라도 이번 일을 계기로 정책당국은 부동산 EWS 구축의 실효성을 검토할 것을 당부한다.

![[한상춘의 국제경제 읽기] 각국 통화정책의 변화 조짐…전환기엔 돈을 많이 잃는다](https://img.hankyung.com/photo/202403/07.19263091.3.jpg)

![거침없이 오르는 美·日 증시…어느 쪽이 먼저 꺾일까 [한상춘의 국제경제 읽기]](https://img.hankyung.com/photo/202402/07.19263091.3.jpg)