"90일 이상 연체 대출부터 갚아야…세금 체납도 신용점수 하락"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

빚 내서 빚 갚는 다중채무자

고금리에 450만명 넘어서

세금 체납액 모두 갚아도

3년간 신용점수에 반영

습관적 할부·현금서비스 위험

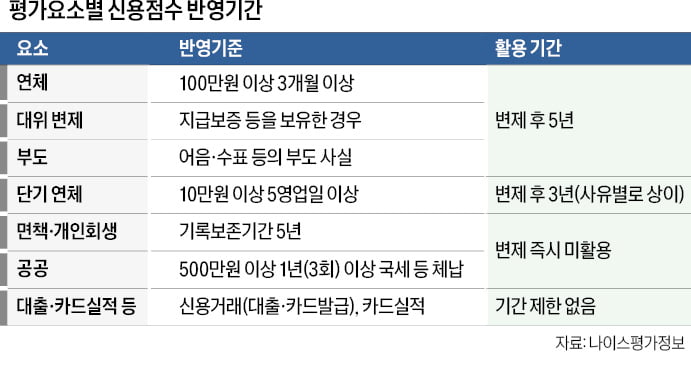

‘빚으로 빚을 돌려’ 막는 다중채무자 수가 450만 명을 넘어섰다. 금리 상승으로 늘어난 원리금 상환 부담 탓에 신용불량자로 내몰려 불법 사채를 쓸 처지에 놓인 다중채무자가 많다. 여러 금융사에 빚이 있다면 어떻게든 오래된 채무부터 갚아 90일 이상 연체하는 것은 막아야 한다는 게 신용평가사의 조언이다. 대부업계나 저축은행 등 고금리 대출의 유무나 잦은 할부·현금서비스 사용도 신용점수를 떨어뜨리는 요인이 될 수 있다.

○“오래된 채무부터 갚아야”

신용점수를 제공하는 신용평가사 가운데 나이스평가정보와 코리아크레딧뷰로(KCB) 두 곳의 개인 신용평가 시장점유율은 95%를 웃돈다. 이 중 점유율 1위 나이스평가정보를 기준으로 보면 개인 신용점수에 반영되는 변수들의 가중치는 상환 이력(28.4%)과 신용형태정보(27.5%), 부채 수준(24.5%), 신용거래 기간(12.3%)순으로 높다.

장기연체자가 되면 신용점수가 350점 이하로 떨어진다. 연체가 길어지거나 금액이 많을수록 신용점수의 하락 폭도 더 커진다. 일단 오래된 연체액부터 갚아서 장기연체가 생기는 것을 막아야 하는 이유다. 장기연체자가 되면 연체액을 갚아도 변제일로부터 최대 5년까지 신용점수 하락 요인이 될 수 있다. 카드사 관계자는 “연체금을 일시 완납해도 신용점수가 즉시 상향 조정되지 않는다”며 “장기연체로 이어지지 않도록 신용관리가 중요하다”고 말했다.

상환 이력에는 대출이나 카드 결제 대금뿐 아니라 국세·지방세·관세·과태료 등 세금 체납 정보도 포함된다. 체납 정보가 등록되면 체납액을 모두 갚은 뒤에도 3년간 신용점수에 반영된다. 카드사 관계자는 “이사 등으로 대금청구서를 받지 못해 연체가 발생하는 경우도 적지 않다”며 “주소가 변경되면 관공서나 금융회사에 주소 정보를 꼭 수정해야 한다”고 말했다.

○잦은 할부·현금서비스 자제

신용형태정보란 신용·체크카드의 사용 일수와 사용액, 할부 및 현금서비스 사용액 등 이용 패턴을 분석한 변수다. 사용 일수가 길고 사용액이 적정 수준이면서 큰 변동이 없으면 신용점수가 오를 수 있다. 반면 습관적인 할부나 현금서비스 사용액이 크면 신용점수 하락 요인이 된다.부채 수준도 신용점수에서 가중치가 높은 지표다. 나이스평가정보는 업권·상품·금리별로 ‘고위험 대출’과 ‘고위험 외 대출’로 나눈다. 똑같은 500만원의 대출이라도 연 20%의 현금서비스인지, 연 5%의 은행 신용대출인지에 따라 개인 신용점수 변동폭에 차이가 크다는 설명이다. 부채에는 신용대출뿐 아니라 주택담보대출과 채무보증도 포함된다. 대출을 갚을 때처럼 보증이 해소될 때도 신용점수가 오를 수 있다.

계좌 개설, 대출, 보증 등 신용거래를 시작한 지 오래될수록 신용점수 상승 요인이 된다. 주거래 금융사를 정해놓는 게 유리한 이유다. 금융사는 보통 해당 금융사와 거래 기간이 길고 연체가 없는 고객에게 높은 신용점수를 적용하기 때문이다. 단순히 현금거래만 하는 것보다 적정 수준의 대출이나 신용카드 사용은 신용점수에 유리하게 작용할 수 있다.

서형교 기자 seogyo@hankyung.com

-

1

어린이보험 가입 연령 축소…'2040 특화보험' 가입해볼까

지난해 9월부터 어린이보험의 가입 연령이 15세까지로 제한됐다. 종전에는 35세까지 가입이 가능해 청년층에게도 인기를 끌었다. 보험사들은 이런 ‘어른이보험’의 공백을 메우고자 20~30대를 겨냥...

-

2

개인투자자가 빚을 내서 주식에 투자하는 이른바 ‘빚투’가 빠르게 늘고 있다. 하지만 지수 하락에 베팅하는 상품과 일부 테마 종목에 집중되고 있어 투자에 유의해야 한다는 지적이 나온다.금융투자협회...

-

3

"나만 빼고 다 주식 대박 터지나"…'빚투 개미들' 돌아왔다

국내 증시가 강세를 보이자 빚을 내서 주식에 투자하는 '빚투' 현상이 심화될 조짐을 보이고 있다. 증시 상승기에 기회를 놓치지 않으려는 투자자들이 신용융자를 활용한 투자에 나서면서다. 하지만 신용융자 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)