파월 연준 의장, 이번 FOMC 회의에서 “매파로 이동”할까? [인베스팅닷컴]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By James Picerno / James Picerno는 금융과 투자 이론에 대해 20년 이상 글을 써온 금융 저널리스트입니다. 그는 금융 전문가들과 금융 고문들이 읽는 무역 잡지에 칼럼을 씁니다.

(2024년 3월 19일 작성된 영문 기사의 번역본)

지금 애널리스트들은 지난주 고착화된 인플레이션 데이터가 연준의 6월 금리인하에 치명타가 될지 여부를 놓고 논쟁을 벌이고 있다. 한 가지 분명한 것은 최근 일련의 뉴스가 연준 통화정책의 비둘기파적 전환이 임박했다는 예상에는 호의적이지 않다는 점이다.

지난 목요일에 발표된 생산자물가지수는 예상치를 상회했다. 생산자물가지수보다 먼저 발표된 소비자물가지수도 예상치를 상회했다. 이러한 경제지표는 연준이 곧 금리인하를 시작할 것이라는 기대감을 더욱 약화시켰다.

미국의 경제성장이 둔화되고 있다는 징후는 있지만 현재 경기침체 위험이 낮게 유지되고 있기 때문에 연준이 금리를 인하해야 한다는 우려가 나오기에는 충분하지 않다.

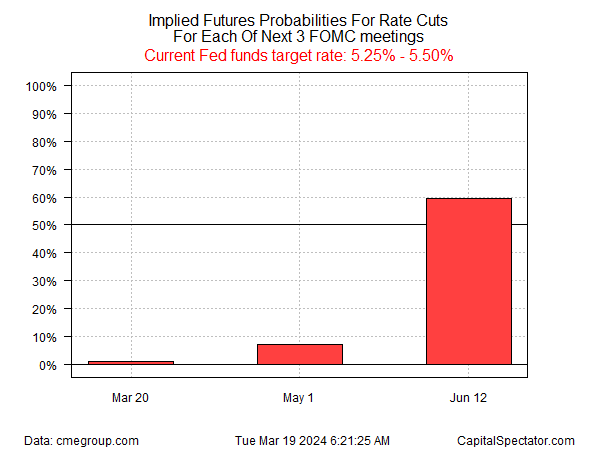

시장 심리를 나타내는 지표로서 연방기금금리 선물을 본다면, 연준이 6월 12일 회의에서 금리를 인하할 확률은 60%로 2주 전의 70% 확률에서 크게 하락했다.

7월 FOMC 회의에서 금리인하 확률은 77%로 높지만, 2024년 금리인하 가능성 자체에 대해 회의적인 애널리스트들도 많아지고 있다.

뱅가드(Vanguard)의 글로벌 수석 이코노미스트인 조셉 데이비스(Joseph Davis)는 “연준이 금리 인하 경쟁에 뛰어들어서는 안 된다”고 말했다.

조셉 데이비스는 뉴욕타임스와 인터뷰에서 경제가 예상보다 강세를 보였기 때문에 너무 빨리 인하하면 2025년에 연준이 원하는 것보다 인플레이션이 더 높아질 수 있다고 했다. 그는 “연준이 올해 금리를 전혀 인하하지 않을 가능성이 커지고 있다”고 덧붙였다.

비앙코 리서치(Bianco Research)의 짐 비앙코(Jim Bianco)도 조셉 데이비스의 의견에 동의한다.

짐 비앙코는 CNBC 인터뷰에서 “나는 연준이 선거가 있는 해 여름에 정책을 바꾸지 않을 것이라는 진영에 속해 있다”며 다음과 같이 덧붙였다.

“연준이 6월까지 방아쇠를 당기지 않는다면 빠르면 11월, 늦어도 12월이 될 것이며, 그나마 데이터가 이를 보증하는 경우에만 가능하다. 하지만 현재로서는 데이터가 뒷받침하지 못하고 있다.”

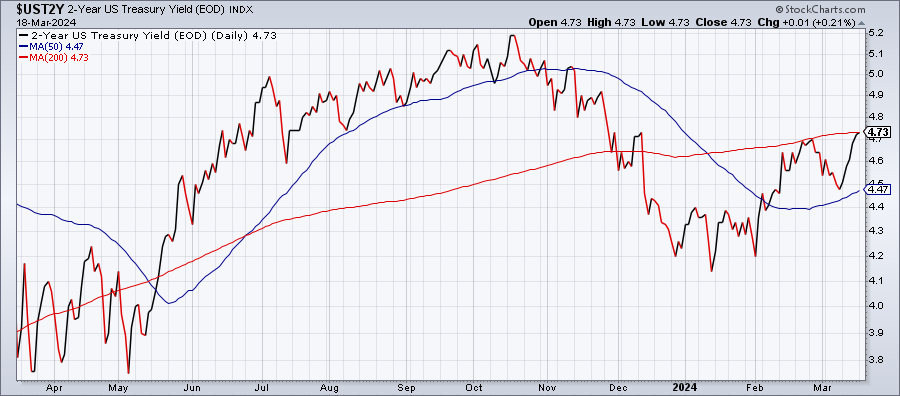

최근 미국 국채시장은 이러한 견해 쪽으로 기울고 있다. 특히 정책에 민감한 미 2년물 국채금리는 3월 18일 기준 4.73%로 마감했는데, 이는 12월 이후 최고치였다.

올해 들어 연준 금리인하 기대감에 대한 의문이 점점 커지면서 결과적으로 2년물 국채금리는 2024년의 상실분을 모두 되찾았다.

연준은 3월 20일에 열리는 FOMC 회의에서 금리를 동결할 것으로 예상되지만 투자자들은 정책 성명서, 새로운 경제 전망, 파월 의장 기자 회견을 통해 새로운 단서를 찾을 수 있을지 주목할 것이다.

옥스포드 이코노믹스(Oxford Economics)의 수석 미국 이코노미스트인 라이언 스위트(Ryan Sweet)는 월요일(18일) 리서치 노트에서 “연준은 금리인하에 앞서 인플레이션이 2% 목표를 향해 지속 가능한 경로에 있다는 추가 증거가 필요하다는 점을 강조하면서 포워드 가이던스를 그대로 유지할 것”이라고 예측했다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

ADVERTISEMENT

-

1

'오천피 얘기 꺼내지도 마라'…남몰래 눈물 흘리는 개미들 [노정동의 어쩌다 투자자]

코스피지수가 5300선 위로 뛰어오르면서 업종 간 온도차가 확연히 나타나고 있다. 반도체, 자동차, IT하드웨어 등으로 자금이 쏠리고 있는 반면 내수를 대표하는 소비재, 건설, 헬스케어 등은 외면받고 있다. 증권가에선 이번 강세장이 일부 대형주 중심으로 오르는 이른바 '양극화 증시' 모습이 뚜렷하다며 유동성 위축 국면에서 조정 가능성을 대비해야 한다고 분석했다.31일 대신증권에 따르면 지난 29일 기준 최근 1년간 코스피 내에서 업종 간 수익률은 뚜렷하게 갈린 것으로 나타났다. 이 기간 반도체(226.4%), 상사·자본재(188%), 기계(161.8%), 증권(113.7%) 등이 급등한 반면 소비재(28.7%), 건강관리(28.4%), 운송(20.5%) 등은 상승률이 저조했다.이 기간 코스피지수가 105.8% 올랐다는 점을 감안하면 일부 업종으로의 쏠림 현상이 심한 것으로 분석됐다. 전체 26개 업종 가운데 지수보다 상승률이 높은 업종은 6개에 불과하다. 나머지 20개 업종은 수익률이 지수보다 낮다. 사실상 반도체 등 국내 대표 업종이 지수를 끌어올린 셈이다.한국은행과 재정경제부 등에 따르면 우리나라의 지난해 연간 실질 국내총생산(GDP) 성장률은 1.0%를 기록했다. 지난해 4분기 성장률은 직전 분기 급성장에 따른 기저효과로 역성장(-0.3%)했다. 반도체 슈퍼사이클 진입에도 저성장세를 극복하진 못한 것으로 풀이된다.코스피 활황에도 내수와 건설경기가 여전히 부진하다는 점은 증시에도 불안 요인으로 꼽힌다. 국가데이터처(전 통계청)가 발표한 2025년 12월 및 연간 산업활동동향에 따르면 건설업체의 시공 실적을 금액으로 보여주는 지표인 건설기성은 전년 동기 대비 16.2% 급감했다. 이는 1998년 관련 통계 작성을 시작한

!['오천피 얘기 꺼내지도 마라'…남몰래 눈물 흘리는 개미들 [노정동의 어쩌다 투자자]](https://img.hankyung.com/photo/202601/99.21258728.3.jpg)

-

2

"7400만원 벌었어요" 개미들 '신바람'…주가 불붙은 회사 [진영기의 찐개미 찐투자]

'제주 드림타워' 운영사 롯데관광개발 주가가 고공행진하고 있다. 원화 약세 영향으로 제주를 찾는 외국인이 늘어 카지노 실적이 개선되면서다. 하이롤러(고액 베팅 고객) 비중이 높아진 점도 긍정적이다. 1년 만에 주가 세 배로 뛰었다31일 한국거래소에 따르면 전날 롯데관광개발은 7.48% 오른 2만5150원에 거래를 마쳤다. 장중 2만5800원까지 오르며 52주 최고가를 갈아치웠다. 52주 최저가는 지난해 2월 3일 기록한 7610원이다. 1년 만에 주가가 3배 이상으로 급등한 셈이다.외국인 투자자의 매수세가 눈에 띈다. 올해 들어 외국인은 롯데관광개발을 559억원어치 순매수하며 주가를 끌어올렸다. 기관은 368억원, 개인은 182억원을 순매도하며 차익을 실현했다.NH투자증권을 통해 롯데관광개발에 투자한 4998명(28일 기준)의 평균 수익률은 30.54%에 달한다. 수익 투자자 비율은 84.03%다. 한 투자자는 7474만원을 벌었다며 수익률 인증글을 올렸다. 이 투자자의 평균 매입가는 9205원, 수익률은 166.11%에 달했다.호실적과 함께 주가도 상승 국면에 진입했다. 롯데관광개발의 지난해 연간 영업이익 컨센서스(증권사 추정치 평균)는 1446억원이다. 전년 대비 270.59% 급증한 수치다. 매출액도 6463억원으로 전년 대비 37.08% 늘어날 것으로 예상된다. 현재 평균 목표주가는 3만원이다. 1년 전(1만4500원)에 비해 2배 높아졌다. 원화 약세로 외국인 관광객 대거 유입호실적의 배경에는 원화 약세가 있다. 원화 약세로 한국 여행 매력이 커졌고, 제주에 외국인 관광객 발길이 몰리고 있다. 제주도관광협회에 따르면 지난해 제주를 찾은 외국인은 224만4169명으로 전년(190만7945명) 대비 17.7% 증가했다.특히 제주드림타워 카

!["7400만원 벌었어요" 개미들 '신바람'…주가 불붙은 회사 [진영기의 찐개미 찐투자]](https://img.hankyung.com/photo/202601/01.41288621.3.jpg)

-

3

워시는 매? 주식·채권은 탐색전, 은 "모두 탈출" [김현석의 월스트리트나우]

미 중앙은행(Fed)의 신임 의장으로 상대적으로 '매파'로 꼽히는 케빈 워시 전 Fed 이사가 지명되면서 주가는 하락하고 달러는 강세, 장기 금리는 상승세를 보였습니다. 특히 최근 급등세로 변동성이 커진 은과 금 가격은 폭락세를 연출했습니다. 워시가 얼마나 기준금리를 낮출지 기대가 커지고 있지만, 오늘 공개된 12월 생산자물가(PPI)가 예상보다 높게 나왔습니다. 그것도 부정적이었죠. 마이크로소프트의 하락세, 소프트웨어 업종의 부진도 이어졌습니다. 나스닥의 하락폭이 가장 컸습니다. 1. 워시의 정체, 도대체 뭐냐 마침내 Fed를 이끌 차기 의장으로 케빈 워시 전 Fed 이사가 지명됐습니다. 워시는 모건스탠리에서 인수합병(M&A) 업무를 맡기도 했고, 지금은 스탠리 드러켄밀러의 듀케인캐피털에서 파트너로 있습니다. 트럼프 대통령은 첫 임기 때 워시를 의장으로 지명하려 했고, 작년에는 재무장관 후보로 고려하기도 했죠.워시는 기본적으로 매파 성향입니다. 2006~2011년 글로벌 금융위기 때 Fed 이사로 일했는데요. Fed의 경기 부양책이 장기적으로 인플레이션을 유발할 수 있다고 경계해 왔습니다. 특히 양적완화(QE)에 비판적이었습니다. 워시는 결국 2011년 사임했는데요. QE가 중앙은행에 과도한 시장 영향력을 부여했다는 공화당 비판에 동조한 것이었습니다. 워시는 은행들이 서로 돈을 빌려 쓰던, Fed의 대차대조표 규모가 작았던 시대로 돌아가기를 원했습니다. 다만 최근 기준금리, 즉 단기금리를 낮춰야 한다는 주장을 펴왔습니다. AI 도입에 따른 생산성 향상으로 인해 인플레 우려가 감소했다는 이유입니다. 또 Fed의 자산을 줄이면 인플레 압력이 줄어들 것이라고 얘기해 왔습

![워시는 매? 주식·채권은 탐색전, 은 "모두 탈출" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202601/01.43135027.3.png)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)