"SK하이닉스, HBM 경쟁자 진입해도 끄떡없어…목표가↑"-한화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김광진 한화투자증권 연구원은 “HBM 시장에서 SK하이닉스의 견고한 지위가 지속될 것”이라며 “엔비디아의 H200에 들어가는 HBM3E 출하가 이달 말부터 시작될 것으로 예상된다”고 말했다.

범용 메모리반도체 시황 회복도 예상보다 빠르게 진행되고 있다는 분석이다. 김 연구원은 “당초 메모리업계의 가동률 정상화 과정에서 발생할 수 있는 수급 악화 가능성을 고려해 하반기 가격 전망을 다소 보수적으로 추정했다”면서 “예상 대비 수요 환경이 우호적”이라고 분석했다.

그러면서 올해 연간 D램 가격 상승률 전망치를 기존 45%에서 53%로, 낸드플래시는 55%에서 70%로 각각 상향해 제시했다.

이에 따라 한화투자증권이 제시한 SK하이닉스의 올해 영업이익 추정치도 기존 9조6000억원에서 12조7000억원으로 높아졌다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

친구에게 5000만원 맡겼다가 '깡통'→750억 주식부자 된 아스플로 대표 [윤현주의 主食이 주식]

백문불여일견(百聞不如一見). 백 번 듣는 것보다 한 번 보는 게 낫다는 말이다. 가짜뉴스 홍수 속 정보의 불균형을 조금이라도 해소하기 위해 주식 투자 경력 17년 7개월의 ‘전투개미’가...

![친구에게 5000만원 맡겼다가 '깡통'→750억 주식부자 된 아스플로 대표 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202403/01.36167684.3.jpg)

-

2

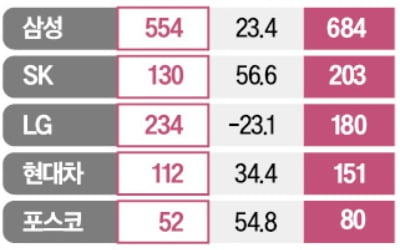

"하이닉스 고맙다"…'70조 껑충' 시총 증가율 1위 등극한 회사

코스피지수가 2700선에 안착한 가운데 5대 그룹 시가총액이 지난 1년간 급변한 것으로 나타났다. 올초 시총 2위에 오른 SK그룹은 SK하이닉스의 약진으로 3위 LG그룹과 격차를 벌리고 있다.22일 한국거래소와 금융...

-

3

“중국은 반도체 시장의 거대한 바다와 같다. 세계 시장을 지탱할 만큼 큰 시장을 갖고 있으니까.”지난 20일 중국 상하이 뉴인터내셔널 엑스포센터. 이날부터 22일까지 열린 반도체 전시회 &lsq...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)